Pernah tak anda terima “Tawaran Pengambilalihan” atau biasa kita panggil Take-over Offer? Bagi pelabur runcit, apa tindakan yang patut diambil? Macam baru-baru ini, pemegang saham IJM Corporation Berhad menerima dokumen tawaran daripada Sunway Berhad. Sunway bercadang untuk mengambil alih semua saham IJM pada harga RM3.15 sesaham berbanding harga pasaran sekarang yang berlegar sekitar RM2.30. Namun sebelum anda tergesa-gesa bersetuju untuk menerima satu tawaran, ada baiknya kita fahamkan dulu apa yang sebenarnya tersirat di sebalik sesuatu tawaran take-over. Adakah ia berbaloi untuk diterima atau sewajarnya ditolak. Dalam blog ini, kami kongsikan panduan ringkas untuk membantu anda menilai mana-mana tawaran take-over pada masa hadapan., dengan menggunakan kes IJM–Sunway sebagai contoh.

Apa itu Take-over?

Seperti yang kami terangkan secara terperinci dalam blog Take-over dalam saham, Take-over ialah tindakan korporat di mana satu pihak sama ada individu, kumpulan pelabur, syarikat induk atau syarikat lain yang kita gelar sebagai pihak Penawar membuat tawaran rasmi untuk membeli sebahagian besar pegangan saham sesebuah syarikat tersenarai (Syarikat Sasaran). Tujuan utama adalah untuk memperoleh kawalan terhadap pengurusan syarikat lain. Dengan pegangan saham majoriti, pihak penawar berhak melantik ahli lembaga pengarah baharu dan menentukan hala tuju syarikat. Dalam kes IJM dan Sunway ini, pihak Sunway Group adalah pihak penawar dan IJM Berhad adalah syarikat sasaran. Setiap tawaran perlu dikaji bagi menentukan sama ada ia berbaloi untuk diterima. Anda boleh mengkaji tawaran yang diberikan melalui take-over document yang diberikan seperti contoh take-over IJM-SUNWAY ini. Berikut merupakan antara perkara penting yang anda perlu dinilai dalam kajian tersebut.

1. Struktur Bayaran

Perkara pertama yang perlu diperhatikan ialah bagaimana syarikat penawar mahu membayar anda. Adakah mereka membayar secara tunai? Atau mereka memberikan saham syarikat mereka sebagai ganti?

Secara umum, terdapat tiga struktur bayaran utama:

1. Tunai Sepenuhnya

Pelabur akan “exit” sepenuhnya dan menerima wang tunai yang dikreditkan ke akaun pemegang saham. Penilaian keuntungan yang anda akan terima agak mudah: bandingkan sahaja harga tawaran dengan kos belian anda. Jadi, selepas sekiranya take-over selesai, anda tidak lagi memegang saham syarikat sasaran atau penawar.

2. Share Swap (Pertukaran Saham)

Anda tidak keluar dari pasaran. Sebaliknya, saham syarikat sasaran yang anda pegang akan ditukar bentuk kepada saham syarikat penawar. Dalam erti kata lain, anda hanya “berpindah kapal”.

3. Gabungan (Hybrid)

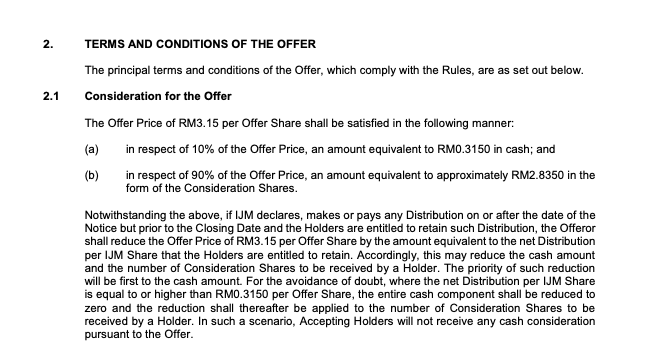

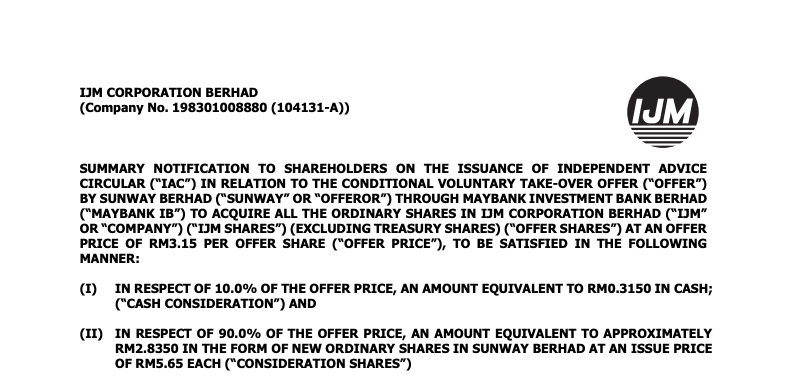

Sebahagian dibayar dalam bentuk tunai, dan selebihnya dalam bentuk saham. Dalam kes IJM–Sunway, struktur yang ditawarkan adalah gabungan. Sunway menawarkan harga RM3.15, tetapi hanya 10% dibayar secara tunai (RM0.315). Baki 90% pula dalam bentuk saham baharu Sunway yang dinilai pada harga RM5.65 sesaham.

(Susulan pengsiytiharan dividen tunai 2 sen sesaham, Cash Consideration telah dilaraskan kepada RM0.325 sesaham berbanding RM0.315 sebelum ini.)

Kenapa perkara ini penting?

Jika bayaran melibatkan saham, anda perlu menilai kualiti syarikat pembeli. Adakah anda sanggup memegang saham pihak penawar. Dalam kes ini, ia merujuk kepada saham Sunway.

Jika anda merasakan saham syarikat penawar mungkin mahal (overvalued) atau berpotensi jatuh, maka tawaran tersebut mungkin sebenarnya kurang menarik, walaupun harga takeover nampak tinggi di atas kertas.

2. Analisis Premium & Valuation

Selain daripada struktur bayaran, pemegang saham juga harus menilai harga tawaran. Adakah harga tersebut rendah, adil (fair) atau berbaloi dengan risiko pelaburan?Beberapa metrik boleh digunakan:

- Premium% Berbanding Harga Semasa Pasaran: Tawaran yang adil biasanya memberikan premium 15% hingga 30%. Lebih tinggi adalah lebih baik. Namun, ia perlu juga dinilai dengan struktur bayaran.

- Price-to-Book Ratio (PBR): Adakah mereka membayar lebih tinggi dari nilai aset bersih syarikat? Jika syarikat ada banyak tanah dan bangunan, PBR di bawah 1.0x bermakna mereka beli syarikat sasaran pada harga "lelong".

Kes IJM-Sunway: Harga RM3.15 adalah premium 19.14% atas harga VWAMP 5-hari (muka surat 36). Penilaian PBR pula adalah 1.1x (muka surat 41). Maksudnya, Sunway mendakwa membayar nilai aset IJM berserta 10% bonus. Secara umum, ini adalah tawaran yang kompetitif mengikut standard industri pembinaan. Namun, angka ini adalah subjektif dan bergantung kepada pemegang saham itu sendiri.

3. Delisting Risk

Anda perlu tahu sama ada syarikat pembeli mahu mengekalkan status penyenaraian syarikat di Bursa Malaysia atau tidak. Majoriti daripada tawaran pengambilalihan melibatkan penyahsenaraian syarikat sasaran seperti yang berlaku kepada saham Felda dan Apex Healthcare.

- Jika Syarikat Kekal Listed: Anda boleh pilih untuk terus memegang saham syarikat.

- Jika Syarikat delisted: Syarikat akan menjadi syarikat swasta (private). Saham anda tidak lagi boleh dijual beli kepada umum. Akan berlaku kesukaran untuk anda menjual semula saham sekiranya anda ingin menjualnya selepas saham tersebut delisted kerana kurang kecairan (illiquid).

Kes IJM-Sunway: Sunway menyatakan mereka tidak berhasrat mengekalkan IJM di Bursa (muka surat 18). Jika mereka berjaya memiliki 90% saham, mereka boleh melakukan Pengambilan Paksa (Compulsory Acquisition) di mana saham anda akan diambil secara automatik pada harga tawaran walaupun anda tidak setuju.

4. Fahami Tujuan Sebenar Pengambilalihan

Kenapa syarikat penawar mahu mengambil alih syarikat sasaran? Jawapannya akan menentukan sama ada saham baru yang anda terima akan naik atau turun pada masa hadapan lebih-lebih lagi bagi struktur bayaran melibatkan share swap. Antara yang boleh dilihat:

1. Adakah mereka mempunyai perancangan strategik?

2. Adakah ia bertujuan untuk mengembangkan lagi syarikat?

3. Apakah matlamat utama pengambilalihan itu?

Dalam Kes IJM-Sunway: Gabungan ini bermatlamat untuk mewujudkan gergasi dengan nilai kontrak (order book) mencecah RM13 bilion. Fokus utama adalah pembinaan Pusat Data (Data Center) yang sedang meledak sekarang (muka surat 23). Jika anda percaya dengan tema Data Center, maka menerima saham Sunway adalah langkah strategik yang boleh dipertimbangkan.

5. Merujuk Laporan Independent Advice

Circular (IAC)

Apabila sesebuah syarikat menerima tawaran pengambilalihan, Lembaga Pengarah syarikat sasaran diwajibkan untuk melantik Penasihat Bebas (Independent Adviser) yang berdaftar untuk menilai tawaran tersebut secara profesional. Penilaian dan syor daripada penasihat ini akan dibentangkan dalam satu dokumen yang dipanggil Independent Advice Circular (IAC). Dokumen rasmi ini disediakan khusus untuk pemegang saham syarikat sasaran bertujuan untuk membantu pelabur runcit seperti kita memahami sama ada tawaran yang diberikan oleh pihak penawar itu berbaloi atau sebaliknya.

Siapa yang sediakan IAC?

IAC disediakan oleh bank pelaburan atau firma penasihat kewangan bebas yang dilantik oleh syarikat sasaran, tetapi mereka bertindak secara neutral (tidak menyebelahi mana-mana pihak). Tugas utama mereka adalah untuk menilai dua kriteria penting: adakah tawaran tersebut ADIL (Fair) dan adakah ia MUNASABAH (Reasonable)

Apa yang boleh dinilai dari IAC?

1. Fairness, Harga Yang Ditawarkan: Penilaian Intrinsic Value

2. Reasonableness: Penilaian matlamat dan impak take-over yang ditawarkan

3. Kesimpulan: Cadangan untuk penerima tawaran untuk terima atau tolak

Dapatan IAC Takeover IJM-SUNWAY

Dalam kes pengambilalihan IJM oleh Sunway ini, M&A Securities Sdn Bhd telah dilantik sebagai Penasihat Bebas. Berdasarkan dokumen IAC yang dikeluarkan, terdapat beberapa dapatan yang telah digariskan:

1. Fairness: Tidak Adil

M&A Securities merumuskan bahawa tawaran RM3.15 sesaham daripada Sunway adalah TIDAK ADIL. Hal ini kerana M&A Securities telah membuat penilaian nilai sebenar (estimated value) bagi saham IJM menggunakan kaedah Sum-of-Parts Valuation (SOPV).

- Nilai Sebenar IJM: Berdasarkan aset dan perniagaan IJM, nilai sebenar saham IJM dianggarkan berada pada paras RM5.84 hingga RM6.48 sesaham.

- Diskaun Melampau: Harga tawaran RM3.15 mewakili diskaun yang sangat besar iaitu sekitar 46.1% hingga 51.4% lebih rendah daripada nilai sebenar syarikat.

- Nisbah Pertukaran Tidak Berbaloi: Dalam elemen pertukaran saham (share swap), nisbah pertukaran saham tersirat di bawah tawaran ini juga didapati jauh lebih rendah berbanding nisbah adil yang sepatutnya diterima oleh pemegang saham IJM.

2. Reasonableness: Tidak Munasabah

Selain tidak adil dari segi harga, tawaran ini juga dinilai TIDAK MUNASABAH atas beberapa faktor strategik:

- Liquidity Saham IJM Tinggi: Saham IJM didapati mempunyai tahap kecairan yang baik di bursa (purata 6.66% berbanding FBM KLCI 4.86%). Ini bermakna, sekiranya pemegang saham mahu menjual saham mereka, mereka boleh berbuat demikian dengan mudah di pasaran terbuka pada bila-bila masa tanpa perlu menerima tawaran Sunway.

- Tiada Ancaman Jika Gagal: Sunway pada masa ini tidak memegang sebarang saham dalam IJM. Jadi, sekiranya tawaran pengambilalihan ini gagal, IJM akan terus kekal sebagai syarikat bebas yang kukuh dan tiada sebarang kesan negatif kepada pemegang saham.

- Kehilangan Kuasa Kawalan: Jika tawaran ini diterima (yang melibatkan penukaran 90% kepada saham Sunway), pemegang saham IJM akan berubah status menjadi sekadar minoriti kecil (sekitar 20.6% pegangan dalam Sunway) dan terpaksa menanggung risiko integrasi dua syarikat besar. IJM juga pada asalnya sudah mempunyai prospek pertumbuhan yang kuat.

3. Kesimpulan daripada IAC IJM - SUNWAY

Berdasarkan kajian mendalam dari aspek kewangan dan strategik, M&A Securities menasihatkan agar pemegang saham IJM MENOLAK (REJECT) tawaran tersebut. Malah, Lembaga Pengarah IJM juga sebulat suara BERSETUJU (CONCURRED) dengan penasihat bebas dan menyarankan pemegang saham untuk MENOLAK tawaran pengambilalihan ini.

Perlu diingat, anda tidak diwajibkan untuk mengikut saranan penasihat bebas dalam dokumen IAC ini. Laporan IAC hanyalah rujukan profesional untuk membantu pemegang saham memahami tawaran yang dibuat dan melihat gambaran keseluruhan. Jika selepas membaca anda bersetuju dengan penilaian mereka, anda boleh ikut saranan tersebut. Namun jika pandangan, toleransi risiko atau strategi pelaburan anda berbeza, anda juga bebas untuk membuat keputusan sendiri.

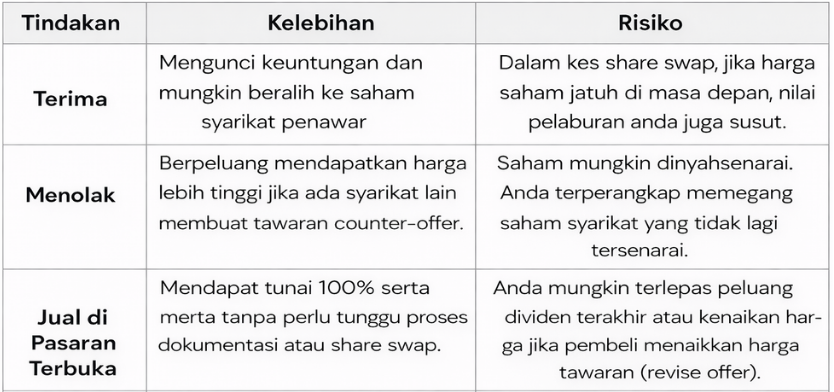

6. Keputusan: Terima atau Tolak?

Apa yang penting, semua keputusan perlu dilakukan setelah meneliti risiko dan juga reward iaitu adakah tawaran ini berbaloi untuk anda terima. Antara pilihan lain, sepanjang tempoh tawaran, anda masih boleh menjual saham tersebut di pasaran biasa sekiranya harga pasaran lebih menarik berbanding harga yang ditawarkan syarikat penawar.

Berikut adalah ringkasan risiko dan strategi untuk tindakan anda:

Kesimpulan

Apabila menerima tawaran pengambilalihan, jangan terburu-buru membuat keputusan. Ambil sedikit masa untuk mengkaji dan menilai sama ada tawaran tersebut benar-benar berbaloi untuk anda terima. Memahami setiap aspek tawaran pengambilalihan adalah sangat penting sebelum membuat keputusan. Untuk rujukan lanjut tentang konsep take-over serta panduan bagaimana untuk menerima tawaran tersebut, anda boleh merujuk blog-blog di bawah:

1. Take-Over Dalam Saham: Perbezaan Unconditional & Conditional Take-Over

2. Apa itu Reverse Take-Over Atau Backdoor Listing Dalam Saham

3. Panduan Menerima Tawaran Take-over Bagi Pelanggan Mplus