Dalam ekosistem pasaran modal, pengumuman take-over adalah antara berita korporat yang signifikan. Ia menandakan potensi perubahan dalam struktur pemilikan serta hala tuju sesebuah syarikat tersenarai. Walaupun sering menjadi tumpuan pelabur, bukan semua berakhir dengan kejayaan. Ada yang berjaya seperti FGV Holdings, dan ada juga yang gagal/luput atau masih dalam proses.

Perbezaan ini lazimnya bergantung kepada satu aspek teknikal tetapi kritikal iaitu status tawaran, sama ada Conditional atau Unconditional. Dalam blog ini, kami akan terangkan dengan lebih lanjut apa yang dimaksudkan dengan conditional & unconditional take-over dan perbezaan kedua-duanya.

Definisi Take-over Dalam Saham

Secara mudah, take-over ialah tindakan korporat di mana satu pihak sama ada individu, kumpulan pelabur, syarikat induk atau syarikat lain yang kita gelar sebagai pihak penawar membuat tawaran rasmi untuk membeli sebahagian besar pegangan saham sesebuah syarikat tersenarai (Syarikat Sasaran).

Tujuan utama adalah untuk memperoleh kawalan pengurusan. Dengan pegangan saham majoriti, pihak penawar berhak melantik ahli lembaga pengarah baharu dan menentukan hala tuju syarikat. Kita ambil contoh mudah seperti take-over yang berjaya dilakukan oleh Felda kepada FGV pada bulan Ogos tahun lepas (2025). Selepas take-over berlaku, saham syarikat telah dinyahsenarai dari pasaran Bursa Malaysia memberikan Felda menguasai pengurusan secara penuh.

Di Malaysia, pasaran modal dikawal selia bagi melindungi hak pemegang saham minoriti. Pihak Penawar tidak boleh membeli saham secara senyap sehingga menguasai syarikat tanpa pengetahuan umum.

Mengikut peraturan, Mandatory General Offer (MGO) diperlukan apabila pegangan saham Pihak Penawar mencapai “trigger points”:

- 33% Threshold: Apabila pegangan mencapai 33% atau lebih.

- Creeping Rule: Jika pegangan sedia ada antara 33%–50%, penambahan melebihi 2% dalam tempoh 6 bulan memerlukan tawaran rasmi.

Apabila notis MGO dikeluarkan, status tawaran biasanya terbahagi kepada dua fasa utama: Conditional dan Unconditional.

Conditional Take-over

Tawaran biasanya bermula sebagai Conditional, di mana Pihak Penawar menyatakan hasrat membeli syarikat, tetapi tertakluk kepada syarat utama: penerimaan minimum.

Syarat Penentu (50%): Tawaran sah hanya jika Pihak Penawar berjaya mengumpul pegangan saham melebihi 50%. Ini memerlukan persetujuan pemegang saham sedia ada untuk menjual sehingga gabungan pegangan lama dan baharu melebihi threshold 50%.

Implikasi:

- Ketidakpastian Transaksi: Proses belum dimuktamadkan. Pelabur yang menerima tawaran hanya menyatakan persetujuan, pembayaran belum dibuat.

- Risiko Lapse: Pihak Penawar diberi tempoh tertentu (biasanya 60 hari) untuk mencapai sasaran 50%. Jika majoriti pemegang saham enggan menjual, tawaran gagal atau luput.

- Status Saham: Jika tawaran luput, saham yang diserahkan dipulangkan, struktur pemilikan kekal.

Case Study Conditional Take-over di Malaysia

Apex Healthcare

Tawaran pengambilalihan Apex Healthcare bermula sebagai Conditional kerana pihak penawar mensasarkan penswastaan syarikat dan perlu mencapai syarat penerimaan minimum 90% pegangan saham.

Walaupun tawaran dibuat pada harga premium dan sokongan pemegang saham adalah tinggi, pegangan yang berjaya dikumpul pada awalnya gagal mencapai threshold 90% dalam tempoh awal tawaran, menyebabkan status tawaran kekal Conditional dan tempoh tawaran dilanjutkan.

Selagi syarat ini tidak dipenuhi, tawaran tersebut belum menjadi muktamad sepenuhnya dan proses pengambilalihan penuh serta penyahsenaraian tidak boleh dilaksanakan.

Namun begitu, pada 22 Disember 2025, Apex Healthcare telah mengumumkan threshold 90% telah berjaya dicapai oleh pihak penawar menyebabkan status Conditional berubah ke Unconditional dan tawaran take-over telah berjaya dimuktamadkan. Apex telah dinyahsenaraikan dari Bursa Malaysia pada 27 Januari 2026.

Kes Apex menunjukkan bahawa walaupun kawalan majoriti telah diperoleh, sesuatu take-over masih boleh kekal Conditional sekiranya syarat penerimaan minimum yang ditetapkan belum dipenuhi. Namun sekiranya berjaya mencapai target, take-over ini akan berubah status ke unconditional take-over.

Unconditional

Tawaran menjadi Unconditional apabila pihak penawar berjaya memenuhi syarat pegangan melebihi 50% atau juga dipanggil statutory control. Dalam sesetengah kes, tawaran boleh Unconditional dari awal jika Pihak Penawar sudah memegang majoriti.

Implikasi:

- Kepastian Transaksi: Pihak Penawar kini terikat secara sah untuk membeli saham sesiapa sahaja yang menerima tawaran.

- Pembayaran Dijamin: Bayaran tunai mesti diselesaikan dalam tempoh yang ditetapkan (biasanya 10 hari selepas tawaran lengkap).

- Tempoh Lanjut: Tawaran tambahan biasanya dibuka minimum 14 hari bagi memberi peluang kepada pemegang saham yang belum membuat keputusan.

Threshold 90%

Jika pihak penawar ingin menyahsenaraikan syarikat atau mengambil alih 100% pegangan, mereka perlu mencapai threshold 90% seperti dalam kes FGV. Selepas diperoleh, baki pemegang saham minoriti boleh dipaksa menjual saham mereka pada harga tawaran. Proses ini lazimnya membawa kepada penyahsenaraian syarikat dan pertukaran status menjadi private entity.

Case Study Unconditional Take-over di Malaysia

FGV Holdings Berhad

Pengambilalihan FGV oleh Felda pada tahun 2025 merupakan contoh take-over yang berjaya bertukar daripada Conditional kepada Unconditional. Namun sebenarnya pada tahun 2021, cubaan take-over oleh Felda pernah gagal disebabkan tidak berjaya mencapai threshold yang ditetapkan.

Take-over kali ini berjaya apabila Felda sudah memiliki pegangan saham yang besar sebelum tawaran. Apabila sokongan tambahan diterima dan pegangan melepasi paras 50%, syarat utama tawaran dipenuhi dan status tawaran menjadi Unconditional.

Dengan status ini, transaksi menjadi sah dan muktamad. Felda kemudiannya berjaya meningkatkan pegangan melebihi 90%, membolehkan proses pengambilalihan penuh dan penyahsenaraian FGV daripada Bursa Malaysia.

Kes FGV menunjukkan bahawa Unconditional take-over berlaku apabila kawalan majoriti telah dicapai, sekali gus menghapuskan ketidakpastian kepada pemegang saham.

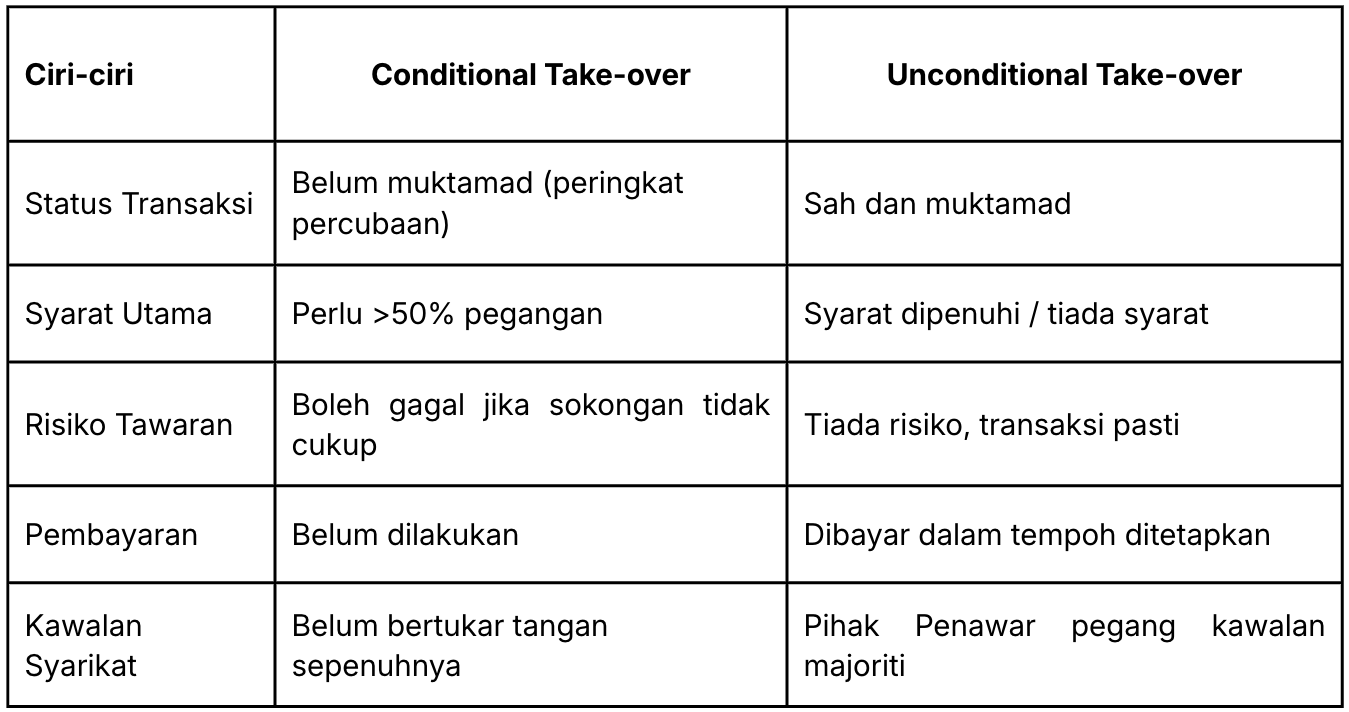

Perbezaan Conditional & Unconditional Take-over

Kesimpulan

Take-over syarikat adalah mekanisme korporat yang kompleks dengan pelbagai implikasi undang-undang. Pelabur perlu meneliti dokumen tawaran dengan teliti. Fokus utama bukan sekadar harga tawaran, tetapi status tawaran. Membezakan antara Conditional dan Unconditional membantu menilai sama ada perubahan pemilikan syarikat benar-benar berlaku atau masih di peringkat ketidakpastian.

Rujukan: Rules On Take-overs, Merges and Compulsory Acquisitions