Dalam landskap pelaburan, sektor utiliti dan pengurusan alam sekitar bukan lagi dianggap industri yang membosankan. Khususnya untuk pasaran Malaysia, dengan pemacu ESG dan National Industrial Master Plan 2030 (NIMP 2030), pengurusan sisa terjadual menjadi tulang belakang kepada kemampanan industri pembuatan. 5E Resources Holdings Berhad tampil ke ACE Market membawa naratif Circular Economy yang sangat teknikal. Dalam blog ini, kami ringkaskan prospektus 521 muka surat mereka untuk memberikan anda analisis tentang syarikat ini.

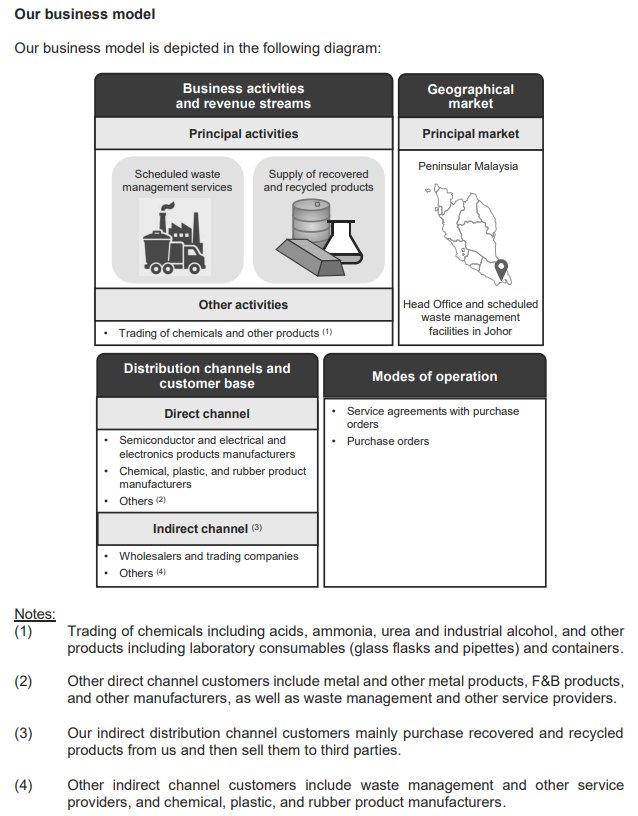

1.0 Model Perniagaan 5E Resources

5E Resources beroperasi dalam satu niche yang sangat dikawal selia. Di Malaysia, sisa terjadual (scheduled waste) diklasifikasikan kepada 77 kategori (SW Codes).

- Kepelbagaian Lesen: Syarikat memegang lesen DOE (Department of Environment) untuk menguruskan 34 daripada 77 kod sisa. Sebagai perbandingan, laporan IMR menyatakan hanya 18 syarikat (4.8%) di Malaysia yang mampu mengendalikan lebih daripada 30 kod sisa. Ini adalah barrier to entry yang tinggi bagi pesaing baru.

1. Scheduled Waste Management Services (84.23% Revenue - FYE 2024): Meliputi pengujian makmal (ISO/IEC 17025:2017), kutipan, dan rawatan in-house di fasiliti PLO 738 serta PLO 83 & 317 (Johor).

2. Supply of Recovered & Recycled Products (13.80% Revenue): Inilah margin tambahan mereka. Sisa diproses untuk mengekstrak Precious Metals (Silver, Palladium), minyak kitar semula, dan bahan kimia terpakai untuk dijual semula.

3. Chemical Trading (1.97% Revenue): Menjual bahan kimia baru dan peralatan makmal kepada pangkalan pelanggan sedia ada.

Berikut merupakan pecahan sisa yang diuruskan oleh 5E Resources:

2.0 Butiran IPO

- Harga IPO: RM0.26 per share.

- Pasaran: Ace

- Tarikh tutup permohonan: 3 April 2026

- Tarikh Balloting: 7 April 2026

- Tarikh Disenaraikan: 15 April 2026

- Market Capitalisation: RM400.40 juta (Berdasarkan enlarged share capital 1.54 bilion unit).

- Status Syariah: Patuh Syariah (Disahkan oleh SAC).

- Sejarah listing: Kumpulan ini (5E Resources Limited) pernah disenaraikan di Singapore Exchange (SGX) dan sebelum dinyahsenarai pada Mac 2025.

3.0 Analisis Kewangan

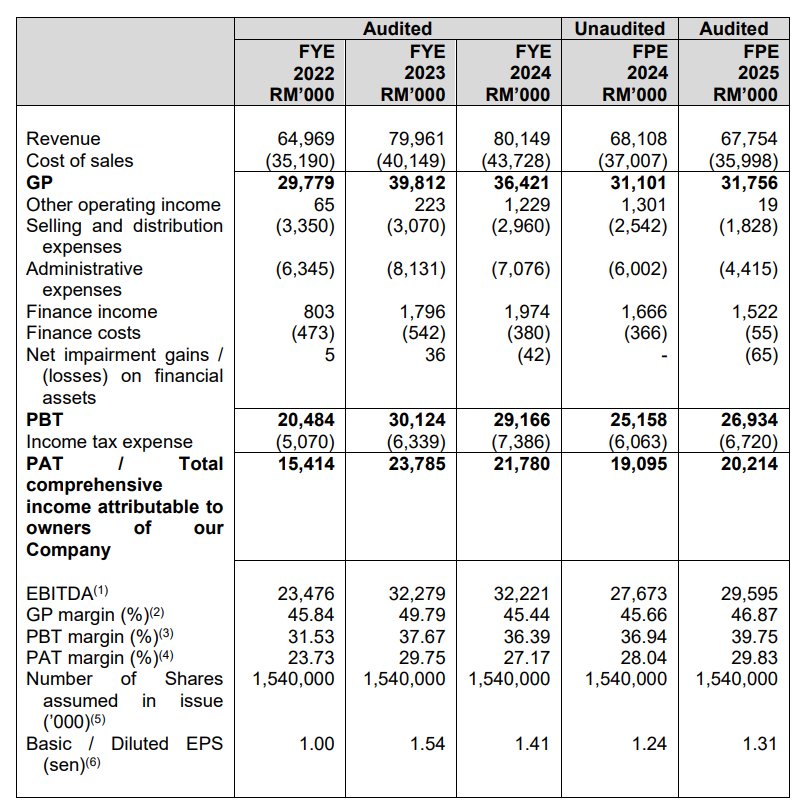

Rekod kewangan 5E Resources menunjukkan sebuah syarikat yang sangat cash-generative. Revenue dilihat meningkat saban tahun, namun untuk keuntungan bersih terdapat sedikit kejatuhan untuk FYE 2024 didorong oleh peningkatan cost of sales melibatkan kos minyak & diesel yang meningkat 7.7% dan juga peningkatan kos subkontraktor.

1. Pertumbuhan Revenue

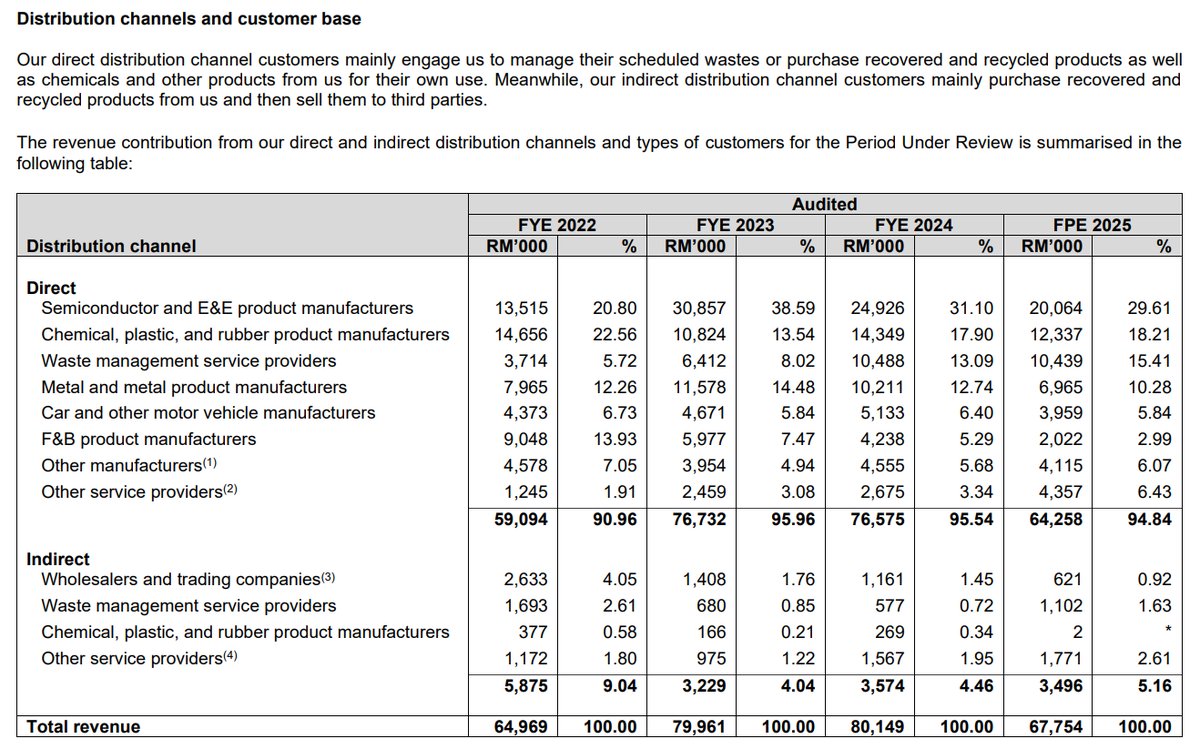

5E Resources menunjukkan rekod pertumbuhan yang stabil, di mana hasil syarikat meningkat daripada RM64.97 juta (FYE 2022) kepada RM80.15 juta (FYE 2024). Peningkatan ketara sebanyak 23% pada tahun 2023 didorong oleh pertambahan kontrak pengurusan sisa terjadual (SW 4) dan kenaikan harga caj per tan.

2. Margin Keuntungan

Syarikat ini beroperasi dengan kecekapan yang baik. Margin Untung Kasar (GP Margin) mereka kekal konsisten di paras 45% - 49%, manakala PAT Margin mencecah hampir 30%. Angka ini dianggap sangat cemerlang bagi syarikat dalam sektor perkhidmatan industri, membuktikan mereka mempunyai kuasa (pricing power) yang kuat terhadap pelanggan besar seperti syarikat semikonduktor.

3. Penurunan Keuntungan pada FYE 2025

Penurunan ini (daripada RM23.79j ke RM21.78j) adalah disebabkan oleh:

- Kos Sub-kontraktor: Peningkatan kos membayar pihak ketiga untuk pembuangan sisa sludge dan kerja-kerja pengasingan di tapak.

- Inflasi Bahan Mentah: Kenaikan harga diesel dan bahan kimia yang digunakan dalam proses pembakaran sisa.

- Kos IPO: Perbelanjaan one-off untuk yuran profesional berkaitan penyenaraian di Bursa Malaysia.

5. Kedudukan Tunai

Mereka memiliki tunai sebanyak RM51.18 juta dengan nisbah hutang (gearing ratio) hanya 0.01x. Ini bermakna syarikat hampir tidak mempunyai hutang bank. Kedudukan tunai yang kukuh ini memberi mereka kelebihan untuk membiayai pengembangan masa depan tanpa perlu risau tentang kenaikan kadar faedah bank.

4.0 Analisis Penggunaan Dana IPO

Berdasarkan prospectus syarikat, 5E memfokuskan untuk menggunakan sebahagian besar bagi tujuan pengembangan. Hampir 73% daripada dana yang dijana melalui IPO ini akan digunakan untuk membina Fasiliti Baharu di Perak dan membeli jentera moden. Syarikat tidak menggunakan duit IPO untuk membayar hutang lama, sebaliknya fokus kepada pengembangan geografi ke kawasan Utara

Kutipan Gross Proceeds sebanyak RM79.17 juta akan digunakan seperti berikut:

-

73.26% (RM58.00 juta) - New Perak Facility:

- Tanah seluas 607,784 sq ft di Batang Padang telah dibeli. - Duit ini akan digunakan untuk membina bangunan (RM24 juta) dan membeli mesin (RM34 juta).

- Objektif: Mengurangkan Geographical Concentration Risk. Ketika ini, 78.08% revenue bergantung kepada pasaran Johor. Fasiliti di Perak akan membolehkan 5E Resources melayani hab Semiconductor di Pulau Pinang dan Kulim dengan kos logistik yang jauh lebih rendah.

-

18.66% (RM14.77 juta) - Working Capital: Memandangkan model perniagaan mereka memerlukan pembelian sisa yang mempunyai nilai tinggi (seperti E-waste yang kaya dengan perak).

Nota Strategik: Fasiliti Perak ini hanya dijangka mula beroperasi sepenuhnya pada separuh pertama 2030. Pelabur perlu faham bahawa ini adalah pelaburan jangka panjang.

5.0 Risiko Operasi

Pemerhatian kami mendapati beberapa risiko utama yang wajib diketahui pelabur:

1. Peningkatan kos operasi melibatkan diesel dan bahan bakar: Dengan keadaan global sekarang, harga minyak telah melonjak melebihi $100 per barrel dan di Malaysia khususnya, kesemua jenis minyak turut terkesan. Contohnya Diesel yang naik sehingga RM 6.02 per litter yang merupakan salah satu kos yang digunakan 5E dalam memproses sisa.

2. Kemalangan Maut (Sept 2025): Satu insiden di PLO 738 mengakibatkan kematian 2 pekerja akibat gas Hydrogen Sulphide. Walaupun notis larangan telah diangkat dan Promoters menjamin akan menanggung semua denda, rekod ini mencalarkan imej ESG syarikat di mata pelabur institusi.

3. Customer Concentration: Customer E (Syarikat Semiconductor global) menyumbang 10.49% (RM7.10 juta) kepada total revenue. Walaupun pangkalan pelanggan mereka luas (502 pelanggan), kehilangan satu akaun MNC besar boleh memberi impak kepada sentimen.

4. Impak terhadap pelan IPO yang akan mengambil masa: Garis masa projek Perak adalah terlalu jauh untuk melihat impak revenue segera kerana syarikat menjangkakan operasi fasiliti tersebut akan bermula pada 2030.

6.0 Kekuatan Syarikat

1. Pertumbuhan Kewangan tidaklah agresif tetapi stabil. Walaupun terdapat sedikit kejatuhan untuk keuntungan FYE2024, 5E berjaya mencatatkan peningkatan revenue saban tahun disokong oleh net profit margin yang baik (30% FPE2024). Nisbah hutang juga hampir sifar dan kedudukan tunai yang sangat kuat.

2. Kuasa monopoli kecil dalam 34 jenis kod sisa terjadual. Berdasarkan IMR, hanya 18 syarikat di Malaysia yang mampu memproses lebih 30 jenis sisa. Dengan pengembangan fasiliti di Perak juga, bilangannya akan meningkat ke 44 jenis kod.

3. Pelan perkembangan yang jelas. Majoriti dari dana akan digunakan untuk membangunkan fasiliti di Perak yang dijangka untuk menarik lebih banyak pemain industri termasuk Kulim dan Penang yang merupakan zon semikonduktor.

4. Pelaggan dari kawalangan pemain Industri MNC. 5E memiliki profil pelanggan yang baik dengan pelanggan utama melibatkan pemain industri global yang stabil. Namun, pada masa yang sama disebabkan customer concentration juga banyak melibatkan pemain ini, kehilangan satu pelanggan boleh menjejaskan pendapatan 5E seperti yang kami terangkan di atas.

7.0 Kesimpulan

5E Resources adalah sebuah syarikat terlibat dalam pengurusan sisa dengan niche yang lebih teknikal melibatkan industri semikonduktor dan chemical. Kekuatan syarikat terletak kepada keupayaannya untuk menguruskan 34 jenis sisa dengan kebanyakan pelanggan utama datang dari syarikat Global MNC. Namun, pelabur mengambil risiko yang ada seperti keadaan ekonomi global sekarang yang banyak terkesan dengan perang di Iran dan juga impak terhadap revenue yang tidaklah segera. Apapun, lakukan kajian masing-masing dan nilai adakah syarikat ini sesuai dengan risk:reward anda.

Soalan Lazim (FAQ)

1. Adakah IPO ini patuh syariah?

Ya, 5E Resources telah disahkan patuh syariah oleh SAC Suruhanjaya Sekuriti.

2. Siapakah pesaing utama 5E Resources di Bursa Malaysia?

Pesaing terdekat adalah Tex Cycle Technology (M) Berhad dan Hiap Huat Holdings Berhad. Namun, 5E mempunyai kelebihan dari segi jumlah SW Codes yang lebih luas.

3. Adakah syarikat ini terdedah kepada turun naik harga komoditi?

Hanya sebahagian kecil (Silver & Palladium). Jika harga logam ini jatuh, margin untuk segmen Recovery Products mungkin terkesan, tetapi 84% revenue utama mereka adalah dari yuran perkhidmatan rawatan yang lebih stabil.

4. Mengapa syarikat membina fasiliti di Perak sedangkan HQ di Johor?

Untuk mendekati pelanggan dimenjimatkan kos logistik. Selain itu, mereka mahu mendapatkan kuota SW Codes baru yang belum ada di fasiliti Johor.

5. Adakah denda bagi kes kemalangan maut akan mengurangkan keuntungan syarikat?

Tidak. Mengikut prospektus, pemegang saham utama (Promoters) telah memberi jaminan bertulis untuk membayar semua denda atau penalti bagi memastikan ia tidak menjejaskan kewangan syarikat.