Orkim Berhad (Orkim), sebuah syarikat peneraju dalam sektor pengangkutan tenaga marin, bakal disenaraikan di Main Market Bursa Malaysia pada 9 Disember 2025. Dengan harga IPO ditetapkan pada RM0.92 sesaham, Orkim menyasarkan untuk mengumpul dana bagi membiayai pelan pembesaran armadanya.

Berikut merupakan perincian IPO ini:

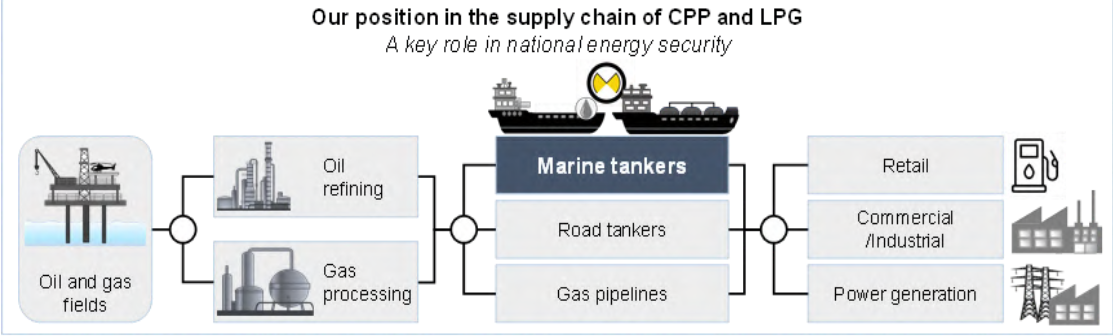

Model Perniagaan Syarikat

Jadi, apa sebenarnya perniagaan Orkim Berhad ini? Secara ringkasnya, Orkim adalah sebuah syarikat owner-operator kapal tangki. Ini bermakna mereka bukan sahaja memiliki kapal, tetapi juga menguruskan carter, operasi, dan penyelenggaraan kapal-kapal tersebut. Perniagaan utama mereka terbahagi kepada dua segmen utama:

-

Pengangkutan CPP: Ini adalah penyumbang Revenue terbesar syarikat, secara konsisten melebihi 90% daripada jumlah pendapatan. Produk CPP yang diangkut termasuklah petrol, diesel, minyak jet, nafta, dan kerosen.

-

Pengangkutan LPG: Walaupun lebih kecil, segmen ini menyediakan aliran pendapatan yang stabil dan menyumbang kepada pempelbagaian perkhidmatan syarikat.

Model perniagaan Orkim adalah berasaskan kontrak carter jangka panjang dengan syarikat-syarikat tenaga utama. Terdapat beberapa jenis kontrak yang mereka gunakan, seperti Time Charter, Consecutive Voyage Charter (CVC), dan Contract of Affreightment (COA), yang memberikan kestabilan pendapatan dan kejelasan aliran tunai (earnings visibility).

Butiran IPO

Bagi para pelabur yang berminat, berikut adalah butiran utama IPO ini:

-

Pasaran: Main Market

-

Harga IPO: RM 0.92 per share

-

Permohonan (Application) Ditutup: 26 November 2025

-

Balloting: 1 Disember 2025

-

Listing on Bursa: 9 Disember 2025

-

Market Capitalisation: RM 920.0 juta

-

Status Syariah: Patuh Syariah

Analisis Penggunaan Dana IPO

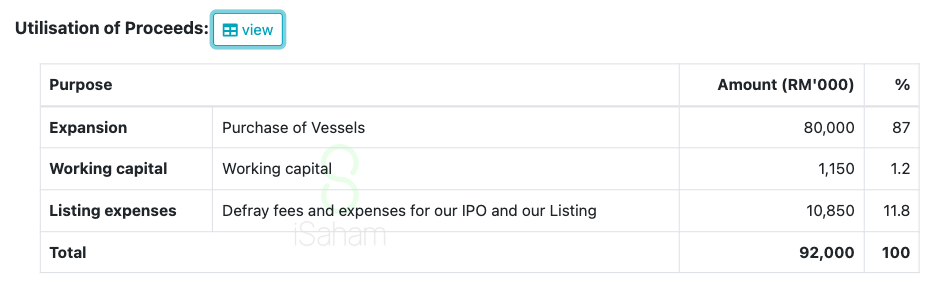

Persoalannya, ke manakah dana yang dikumpul daripada IPO ini akan disalurkan? Berdasarkan prospektus, Orkim dijangka mengumpul dana sebanyak RM92.0 juta daripada terbitan awam (Public Issue), yang akan digunakan untuk tujuan berikut:

-

Pembelian Kapal (Purchase of Vessels): 87.0% (RM80.0 juta)

-

Modal Kerja (Working Capital): 1.2% (RM1.15 juta)

-

Perbelanjaan Penyenaraian (Listing Expenses): 11.8% (RM10.85 juta)

Penggunaan dana terbesar jelas ditumpukan kepada perbelanjaan modal (Capital Expenditure atau CAPEX) untuk pembesaran dan pemodenan armada kapal mereka. Syarikat merancang untuk memperoleh dua buah lagi kapal tangki kimia/petroleum dalam tempoh 24 bulan selepas penyenaraian. Dana IPO sebanyak RM80.0 juta akan digunakan untuk membiayai sebahagian daripada kos pembelian salah sebuah kapal tersebut. Ini menunjukkan strategi syarikat yang jelas untuk mengukuhkan lagi kedudukan mereka di pasaran dan memenuhi permintaan yang semakin meningkat.

Prestasi Kewangan

Rancangan masa depan syarikat disokong oleh prestasi kewangan yang kukuh. Berikut adalah ringkasan prestasi Revenue dan Net Profit syarikat untuk tiga tahun kewangan terakhir:

| FYE | Revenue (RM'000) | Keuntungan Selepas Cukai (PAT) (RM'000) | Gross Profit Margin (%) | Net Profit Margin (%) |

| 2022 | 315,577 | 27,941 | 29.9% | 8.9% |

| 2023 | 302,579 | 81,047 | 37.7% | 26.8% |

| 2024 | 316,589 | 92,906 | 36.3% | 29.3% |

Walaupun Revenue mencatatkan sedikit penurunan pada tahun 2023, keuntungan syarikat melonjak dengan mendadak. Menurut Management Discussion & Analysis (MD&A) dalam prospektus, penurunan Revenue pada 2023 adalah disebabkan oleh penjualan 4 buah kapal tangki CPP yang lebih tua, sejajar dengan pelan pemodenan armada syarikat.

Namun, Net Profit meningkat dengan ketara pada 2023 disebabkan oleh kos pelayaran (voyage costs) yang lebih rendah, terutamanya kos bahan api (bunker costs), serta ketiadaan kerugian daripada penjualan aset (loss on disposal) yang besar seperti yang direkodkan pada tahun 2022 (RM32.3 juta). Peningkatan Gross Profit Margin dan Net Profit Margin dari tahun 2022 ke 2024 menunjukkan kecekapan operasi syarikat yang semakin baik.

Polisi Dividen

Dengan prestasi keuntungan yang stabil, apakah polisi syarikat dalam memberi pulangan kepada pemegang saham? Orkim menyasarkan untuk membayar dividen dengan payout ratio antara 50% hingga 70% daripada Keuntungan Selepas Cukai (PAT) syarikat. Polisi ini menunjukkan komitmen syarikat untuk berkongsi keuntungan dengan para pemegang saham, tertakluk kepada keperluan modal kerja dan perancangan pelaburan masa depan.

Pelanggan & Pembekal Utama

Kestabilan perniagaan sesebuah syarikat banyak bergantung kepada hubungan dengan pelanggan dan pembekal utamanya.

Pelanggan Utama (Major Customers):

Perniagaan Orkim menunjukkan kebergantungan yang tinggi kepada beberapa pelanggan utama dalam sektor tenaga. Berikut adalah senarai 5 pelanggan teratas bagi Tahun Kewangan Berakhir (FYE) 2024 dan Tempoh Kewangan Berakhir (FPE) 30 Jun 2025.

FYE 2024

| Pelanggan | Sumbangan Revenue (RM'000) | Peratusan (%) |

| PETRONAS Group | 144,129 | 45.5% |

| Shell Group | 112,274 | 35.5% |

| Petron Malaysia | 23,484 | 7.4% |

| BHPetrol | 15,298 | 4.8% |

| NGL | 9,849 | 3.1% |

| Jumlah 5 Teratas | 305,034 | 96.3% |

FPE 2025

| Pelanggan | Sumbangan Revenue (RM'000) | Peratusan (%) |

| PETRONAS Group | 72,088 | 47.2% |

| Shell Group | 55,775 | 36.5% |

| Petron Malaysia | 13,669 | 9.0% |

| BHPetrol | 9,612 | 6.3% |

| BCP Trading Pte Ltd | 743 | 0.5% |

| Jumlah 5 Teratas | 151,887 | 99.5% |

Analisis: Jelas kelihatan concentration risk yang amat tinggi, di mana PETRONAS Group dan Shell Group secara konsisten menyumbang lebih 80% daripada jumlah Revenue syarikat. Kebergantungan ini merupakan risiko utama yang perlu diberi perhatian oleh para pelabur. Walaupun begitu, hubungan perniagaan jangka panjang (sekitar 15 tahun) dengan kedua-dua gergasi tenaga ini juga membuktikan kredibiliti dan kebolehpercayaan perkhidmatan Orkim dalam industri.

Pembekal Utama (Major Suppliers):

Pembekal utama Orkim sebahagian besarnya adalah untuk perolehan bahan api kapal (bunkers), alat ganti (spare parts) dan perkhidmatan insurans.

Bagi Tahun Kewangan Berakhir 2024 (FYE 2024)

| Pembekal | Perkhidmatan Utama | Nilai Perolehan (RM'000) | Peratusan (%) |

| G Ocean Trading Pte Ltd | Bunker | 9,579 | 10.7% |

| Monjasa Pte Ltd | Bunker | 5,805 | 6.5% |

| PSP Marine (M) Sdn Bhd | Bunker | 5,368 | 6.0% |

| Bunkers Marine Pte Ltd | Bunker | 5,356 | 6.0% |

| Sing Fuels Pte Ltd | Bunker | 4,833 | 5.4% |

| Jumlah 5 Teratas | 30,941 | 34.6% |

Bagi Tempoh Kewangan Berakhir 30 Jun 2025 (FPE 30 June 2025)

| Pembekal | Perkhidmatan Utama | Nilai Perolehan (RM'000) | Peratusan (%) |

| Yee Fong Marine Sdn Bhd | Spare parts | 5,335 | 13.6% |

| G Ocean Trading Pte Ltd | Bunker | 3,289 | 8.4% |

| The Shipowners' Mutual Protection and Indemnity Association | Insurance | 2,695 | 6.9% |

| Sing Fuels Pte Ltd | Bunker | 2,583 | 6.6% |

| State Insurance Brokers Sdn Bhd | Insurance | 2,430 | 6.2% |

| Jumlah 5 Teratas | 16,332 | 41.7% |

Analisis: Walaupun terdapat beberapa pembekal utama, syarikat menyatakan di dalam prospektus bahawa mereka tidak bergantung kepada mana-mana pembekal tunggal. Ini kerana bekalan utama iaitu bunkers (bahan api kapal) merupakan komoditi yang boleh diperoleh dengan mudah daripada pelbagai pembekal alternatif di pasaran tempatan dan antarabangsa. Oleh itu, risiko kebergantungan terhadap pembekal adalah rendah.

Gambaran Industri

Sekarang mari kita lihat gambaran yang lebih besar: industri di mana Orkim beroperasi. Berdasarkan laporan penyelidikan pasaran bebas (IMR), industri pengangkutan marin bagi produk CPP dan LPG di Malaysia dipacu oleh beberapa faktor utama:

-

Pertumbuhan Ekonomi Negara: Ekonomi Malaysia dijangka berkembang antara 4.0% hingga 4.8% pada tahun 2025, yang akan mendorong permintaan tenaga.

-

Cabotage Law: Undang-undang ini memberi keutamaan kepada kapal yang didaftarkan di Malaysia untuk aktiviti perkapalan domestik, memberikan perlindungan kompetitif kepada pemain tempatan seperti Orkim.

-

Komitmen PETRONAS Terhadap Keselamatan Tenaga: Pelaburan CAPEX yang besar oleh PETRONAS untuk memastikan bekalan tenaga negara yang stabil akan terus mewujudkan peluang bagi penyedia perkhidmatan pengangkutan marin.

-

Pembangunan Pengerang Integrated Petroleum Complex (PIPC): Pembangunan hub penapisan dan petrokimia bertaraf dunia ini akan meningkatkan permintaan untuk perkhidmatan pengangkutan produk petroleum.

Dari segi saiz pasaran, pada tahun 2024, terdapat 27 buah kapal tangki kimia/petroleum yang berdaftar di Malaysia. Orkim memiliki dan mengendalikan 15 daripadanya, memberikan mereka penguasaan pasaran sekitar 56% dari segi jumlah kapal.

Kelebihan Kompetitif

Dalam industri yang sedang berkembang ini, bagaimanakah Orkim membezakan dirinya?

-

Peneraju Pasaran: Dengan menguasai 56% daripada jumlah kapal tangki kimia/petroleum berdaftar di Malaysia, Orkim mempunyai kelebihan skala dan merupakan pemain dominan dalam industri.

-

Rekod Prestasi Terbukti: Pengalaman selama lebih 16 tahun dalam industri dengan rekod perkhidmatan yang cemerlang kepada syarikat-syarikat tenaga utama.

-

Aliran Pendapatan Berulang yang Stabil: Perniagaan syarikat disokong oleh kontrak carter jangka panjang (sehingga 10 tahun), yang memberikan kestabilan dan kejelasan Revenue.

-

Armada Kapal yang Agak Muda: Purata umur armada kapal syarikat adalah sekitar 12 tahun, berbanding jangka hayat biasa selama 25 hingga 30 tahun. Armada yang lebih muda adalah lebih cekap dari segi penggunaan bahan api dan kos penyelenggaraan.

-

Hubungan Pelanggan yang Kukuh: Hubungan perniagaan jangka panjang dengan PETRONAS dan Shell menjadi asas yang stabil untuk pertumbuhan perniagaan.

Risiko Utama

Namun, setiap pelaburan datang dengan risikonya yang tersendiri. Pelabur perlu mengambil maklum tentang beberapa risiko utama yang dihadapi oleh Orkim:

-

Kebergantungan kepada Pelanggan Utama (Customer Concentration Risk): Lebih 80% Revenue syarikat datang daripada PETRONAS Group dan Shell Group. Kehilangan salah satu daripada pelanggan ini boleh memberi impak material kepada prestasi kewangan syarikat.

-

Risiko Pembaharuan Kontrak: Walaupun mempunyai kontrak jangka panjang, tiada jaminan kontrak-kontrak ini akan diperbaharui dengan terma yang sama atau lebih baik pada masa hadapan.

-

Turun Naik Harga Bahan Api (Bunker Fuel Costs): Walaupun sebahagian kos boleh dipindahkan kepada pelanggan melalui klausa pelarasan, turun naik harga bahan api yang mendadak masih boleh menjejaskan profit margin syarikat, terutamanya bagi kontrak spot charters.

-

Risiko Peraturan dan Pematuhan: Industri perkapalan adalah industri yang sangat dikawal selia dengan standard keselamatan dan alam sekitar yang ketat. Sebarang perubahan peraturan atau kegagalan untuk mematuhinya boleh mengakibatkan kos tambahan atau penalti.

Kesimpulan

Orkim Berhad akan memasuki Bursa Malaysia sebagai sebuah syarikat peneraju dalam sektor pengangkutan tenaga marin dengan asas perniagaan yang kukuh, disokong oleh kontrak jangka panjang dan hubungan erat dengan gergasi tenaga negara. Dana IPO yang akan digunakan untuk pembesaran armada menunjukkan hala tuju pertumbuhan yang jelas. Namun begitu, pelabur harus menimbang kekuatan ini dengan risiko utama syarikat, terutamanya kebergantungan tinggi kepada beberapa pelanggan utama. Seperti biasa, para pelabur dinasihatkan untuk membaca prospektus dengan teliti dan melakukan kajian sebelum membuat sebarang keputusan pelaburan.

Soalan Lazim (FAQ) Mengenai IPO Orkim Berhad

1. Apakah perniagaan utama Orkim Berhad?

Perniagaan utama Orkim Berhad adalah sebagai pemilik dan pengendali kapal tangki, menyediakan perkhidmatan pengangkutan marin untuk produk petroleum bersih (CPP) dan gas petroleum cecair (LPG), terutamanya untuk syarikat-syarikat tenaga di Malaysia.

2. Apakah tujuan utama Orkim Berhad menjalankan IPO?

Tujuan utama IPO ini adalah untuk mengumpul dana bagi pembesaran armadanya. Sebanyak 87.0% daripada dana yang dikumpul akan digunakan untuk membiayai pembelian kapal tangki baharu bagi memenuhi permintaan pasaran dan mengukuhkan kedudukan syarikat.

3. Apakah kekuatan syarikat?

Kekuatan utama Orkim Berhad termasuk kedudukannya sebagai peneraju pasaran dengan penguasaan 56% kapal tangki berdaftar di Malaysia, aliran pendapatan stabil daripada kontrak jangka panjang, rekod prestasi yang terbukti selama lebih 16 tahun, dan hubungan perniagaan yang kukuh dengan pelanggan utama seperti PETRONAS dan Shell.

4. Apakah risiko utama yang perlu pelabur tahu?

Risiko utama termasuk kebergantungan yang sangat tinggi kepada dua pelanggan utamanya (PETRONAS dan Shell), risiko pembaharuan kontrak pada masa hadapan, dan pendedahan kepada turun naik harga bahan api kapal (bunker fuel) yang boleh menjejaskan keuntungan.

5. Adakah IPO Orkim Berhad Patuh Syariah?

Berdasarkan maklumat dalam prospektus, saham Orkim Berhad diklasifikasikan sebagai Patuh Syariah oleh Majlis Penasihat Syariah Suruhanjaya Sekuriti Malaysia (SAC).