Ditubuhkan pada tahun 2006, Shopify ialah sebuah syarikat teknologi perdagangan (commerce technology) dari Kanada yang membina platform untuk membantu perniagaan menjual produk mereka, sama ada secara dalam talian, fizikal, atau kedua-duanya sekali.

Bagi kedai kecil yang baru bermula, sehinggalah jenama besar bertaraf global, Shopify menyediakan infrastruktur lengkap untuk menjalankan perniagaan moden.

Apakah Segmen Revenue Utama Perniagaan Shopify?

Untuk faham kekuatan sebenar Shopify, kita perlu lihat kepada dua segmen utama yang menjadi tulang belakang pendapatannya.

Sumber: Shopify

Sumber: Shopify

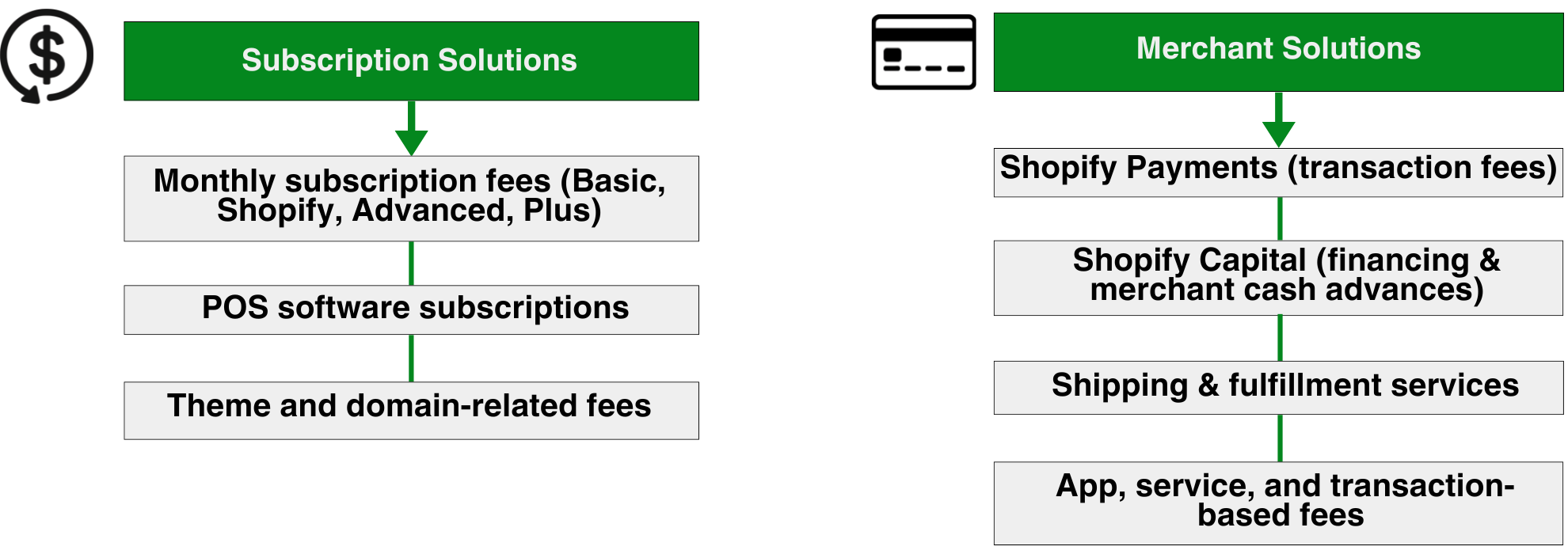

Segmen #1: Subscription Solutions

Ini adalah sumber pendapatan berulang (recurring income) Shopify.

Pedagang membayar yuran langganan bulanan untuk menggunakan perisian Shopify. Antara kemudahan yang disediakan termasuk:

- Pembinaan kedai dalam talian (online store)

- Sistem Point of Sale (POS) untuk jualan fizikal

- Pengurusan inventori

- Sistem pentadbiran dan laporan belakang tabir (back-office tools)

Selagi peniaga terus menggunakan platform tersebut, Shopify akan menerima bayaran setiap bulan. Inilah yang memberikan kestabilan cash flow kepada syarikat.

Segmen #2: Merchant Solutions

Jika Subscription ialah asasnya, Merchant Solutions pula ialah pemacu pertumbuhan.

Segmen ini menjana pendapatan berdasarkan kejayaan pedagang. Semakin tinggi jualan mereka, semakin tinggi revenue Shopify.

Antara perkhidmatan di bawah segmen ini:

- Shopify Payments (pemprosesan pembayaran)

- Shopify Capital (pembiayaan kepada pedagang)

- Perkhidmatan penghantaran dan fulfillment

- Pelbagai alat tambahan untuk perdagangan

Model ini bersifat “variable-based”, bermaksud pendapatan meningkat selari dengan aktiviti jual beli di platform.

![]() Sumber: StockAnalysis

Sumber: StockAnalysis

Siapa Pelanggan Shopify?

Shopify bermula dengan memberi fokus kepada Small and Medium Businesses (SMB), tetapi kini mereka turut memenuhi keperluan syarikat besar melalui pelan premium dikenali sebagai Shopify Plus.

Inilah yang menjadikan model bisnes Shopify lebih berkembang, daripada peniaga kecil Instagram sehinggalah jenama antarabangsa.

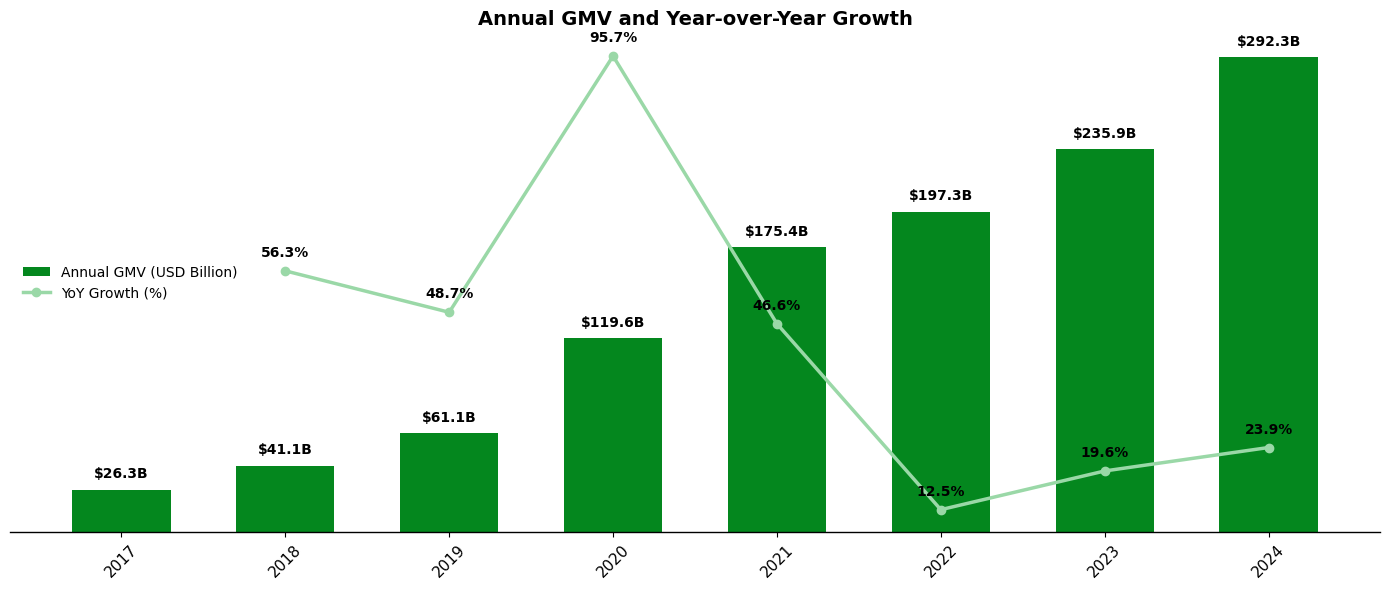

Kenapa Pelabur Perlu Perhatikan Gross Merchandise Volume (GMV)?

GMV ialah indikator utama kesihatan ekosistem Shopify.

Jika:

- Ekonomi kukuh → pengguna berbelanja lebih → GMV meningkat

- Ekonomi perlahan → perbelanjaan menurun → GMV tertekan

Jadi, prestasi Shopify bukan sekadar bergantung kepada syarikat itu sendiri, tetapi juga kepada keadaan ekonomi global dan trend e-dagang.

![]() Sumber: Fiscal.ai

Sumber: Fiscal.ai

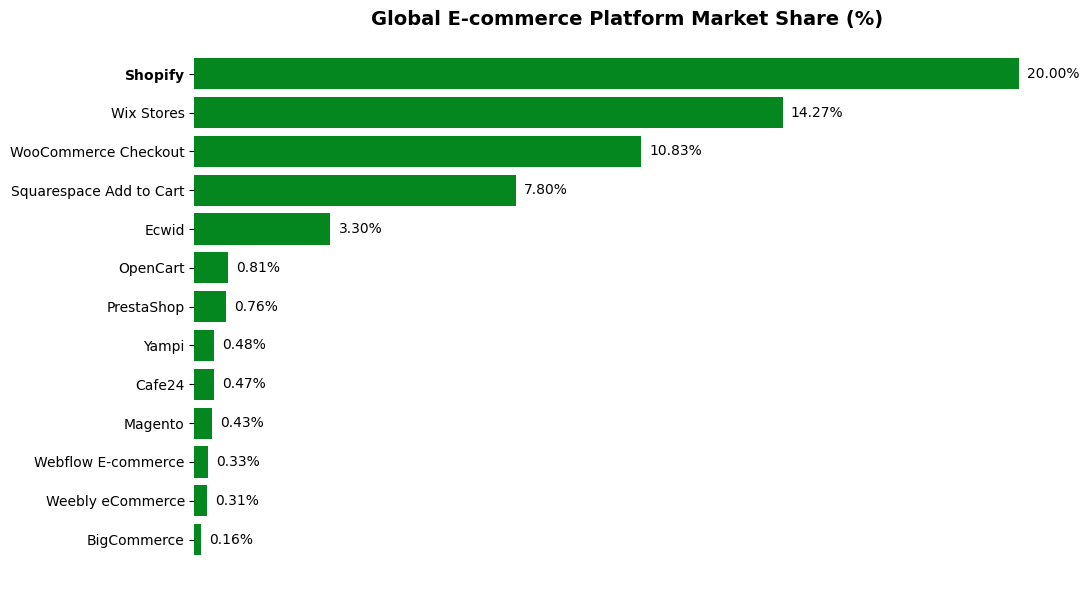

Kedudukan Shopify Dalam Pasaran Global

Setakat 2025, Shopify menguasai kira-kira 10.3% pasaran platform e-dagang global dan sekitar 29% pasaran perisian e-dagang di Amerika Syarikat.

Lebih menarik, Shopify kini menjadi platform kepada sekitar 4.8 juta kedai aktif di seluruh dunia serta mewakili kira-kira 20% daripada keseluruhan laman web dalam industrinya.

Sumber: Demandsage

Sumber: Demandsage

Angka ini menunjukkan tahap penerimaan yang meluas, merangkumi perniagaan kecil, sederhana dan juga perusahaan besar di pelbagai negara.

Sejarah Pulangan Shopify

Sejak penyenaraian, saham Shopify mencatat pulangan tahunan yang berubah-ubah, dengan pulangan kumulatif sejak penubuhan sebanyak +4,407.14%.

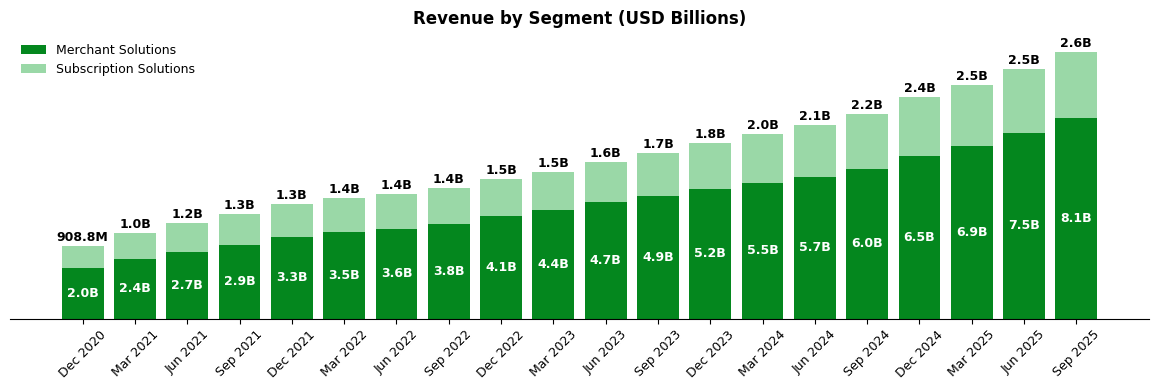

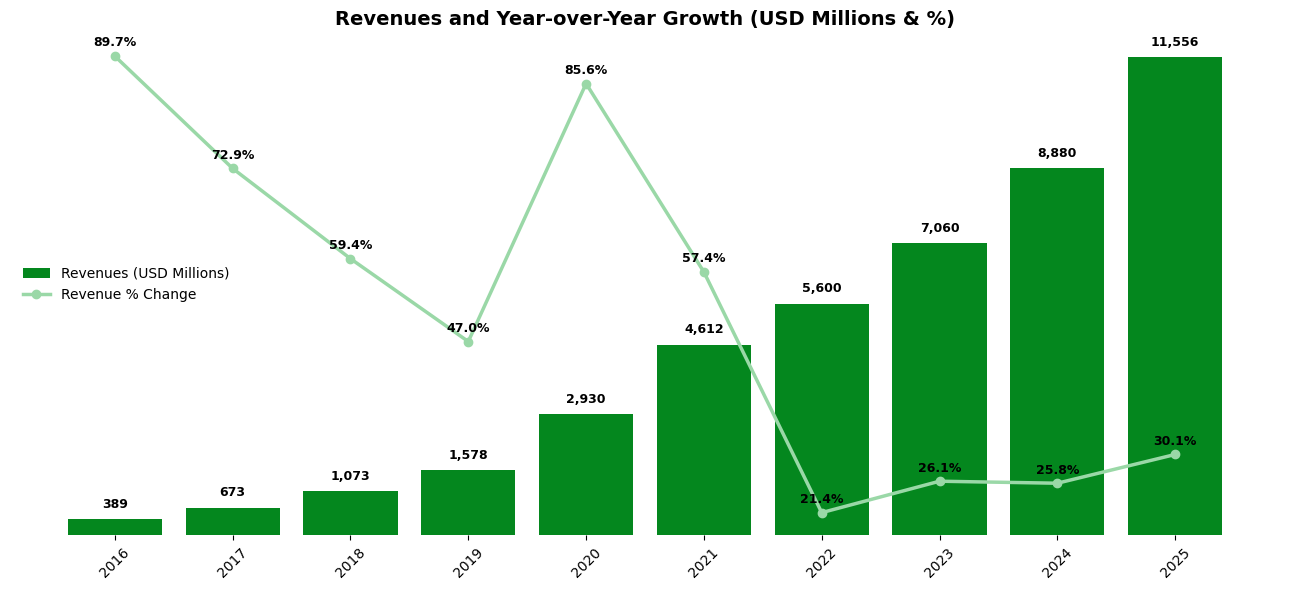

Pertumbuhan Revenue Yang Kukuh

Sumber: Fiscal.ai

Sumber: Fiscal.ai

Dari tahun 2020 hingga 2024, jumlah revenue Shopify meningkat daripada sekitar USD 2.9 bilion kepada USD 8.9 bilion.

Kadar pertumbuhan tahunan dari 2021 hingga 2025 adalah sekitar 21 hingga 30 peratus, ini satu kadar yang positif untuk syarikat berskala besar.

Pertumbuhan ini disokong oleh beberapa faktor utama:

- Peningkatan Gross Merchandise Volume atau GMV

- Penggunaan Shopify Payments yang semakin meluas

- Pertumbuhan perkhidmatan logistik

- Monetization perkhidmatan dan alat nilai tambah

Ini menunjukkan bahawa Shopify bukan sahaja menambah bilangan pedagang, malah berjaya meningkatkan nilai pendapatan daripada setiap pedagang dalam ekosistemnya.

Strategi AI Shopify: Terancam atau Semakin Kukuh?

Shopify kini giat mengintegrasikan kecerdasan buatan ke dalam platformnya. Melalui kerjasama dengan Open AI dan Etsy, pengalaman membeli melalui perbualan AI mula diperkenalkan kepada pengguna.

Di peringkat dalaman, Shopify membangunkan Shopify Magic dan Sidekick untuk membantu pedagang menjana kandungan, membina kedai dan mengurus operasi dengan lebih efisien.

Pengambilalihan Vantage Discovery pula menguatkan keupayaan carian pintar dan personalization produk.

Persoalan utamanya, adakah Shopify bakal terkesan dengan gelombang AI disruption, atau sebenarnya sedang membina kelebihan daya saing baharu melalui integrasi AI ini?

Dalam era perdagangan digital, keupayaan menyesuaikan diri mungkin menjadi faktor penentu siapa yang terus mendahului.

Analisa Kewangan Shopify: Dari Fasa Pelaburan Agresif ke Era Keuntungan

Prestasi kewangan Shopify menunjukkan perubahan yang jelas daripada syarikat pertumbuhan agresif kepada model perniagaan yang semakin matang.

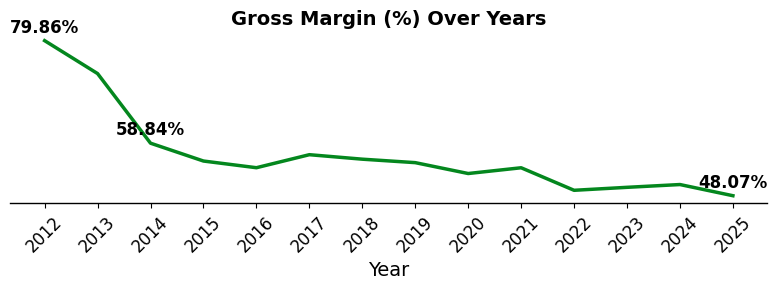

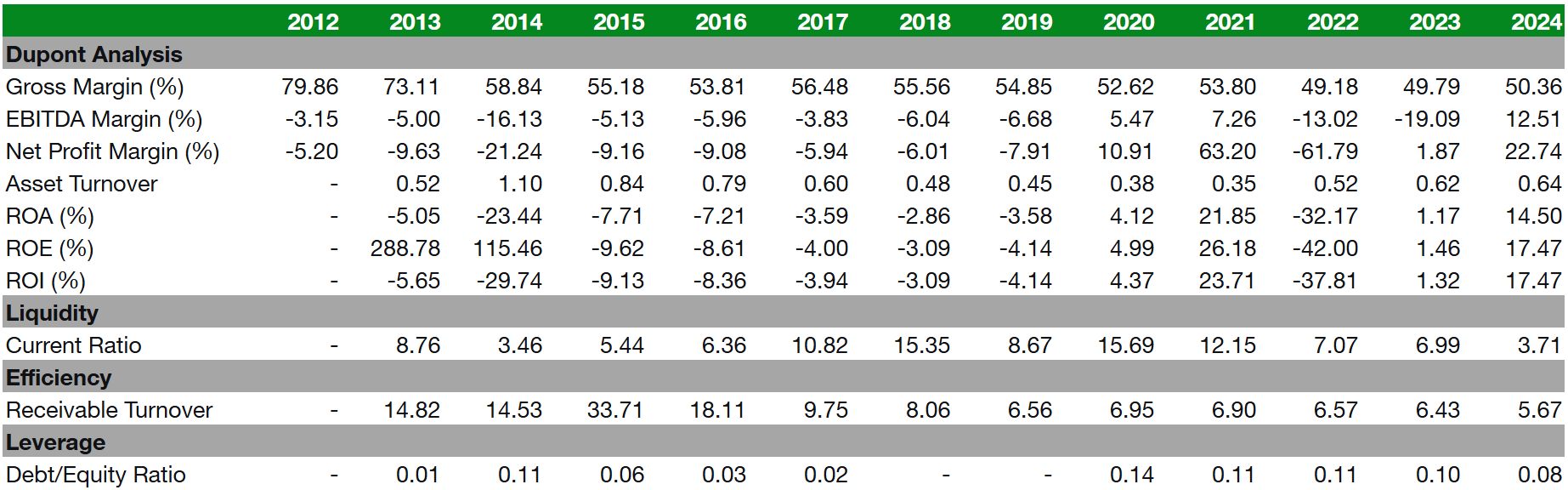

1. Evolusi Gross Margin dan Fasa Pemantapan

Sumber: Investing.com, Macrotrends

Sumber: Investing.com, Macrotrends

Gross Margin Shopify pernah berada pada tahap tinggi, mencecah hampir 80 peratus pada 2012. Namun sejak 2018, margin tersebut menstabil dalam julat 48 hingga 55 peratus.

Walaupun lebih rendah berbanding era awal, julat ini masih sihat dan mencerminkan model perniagaan yang semakin matang dengan struktur kos revenue yang lebih stabil.

Sumber: Macrotrends

Sumber: Macrotrends

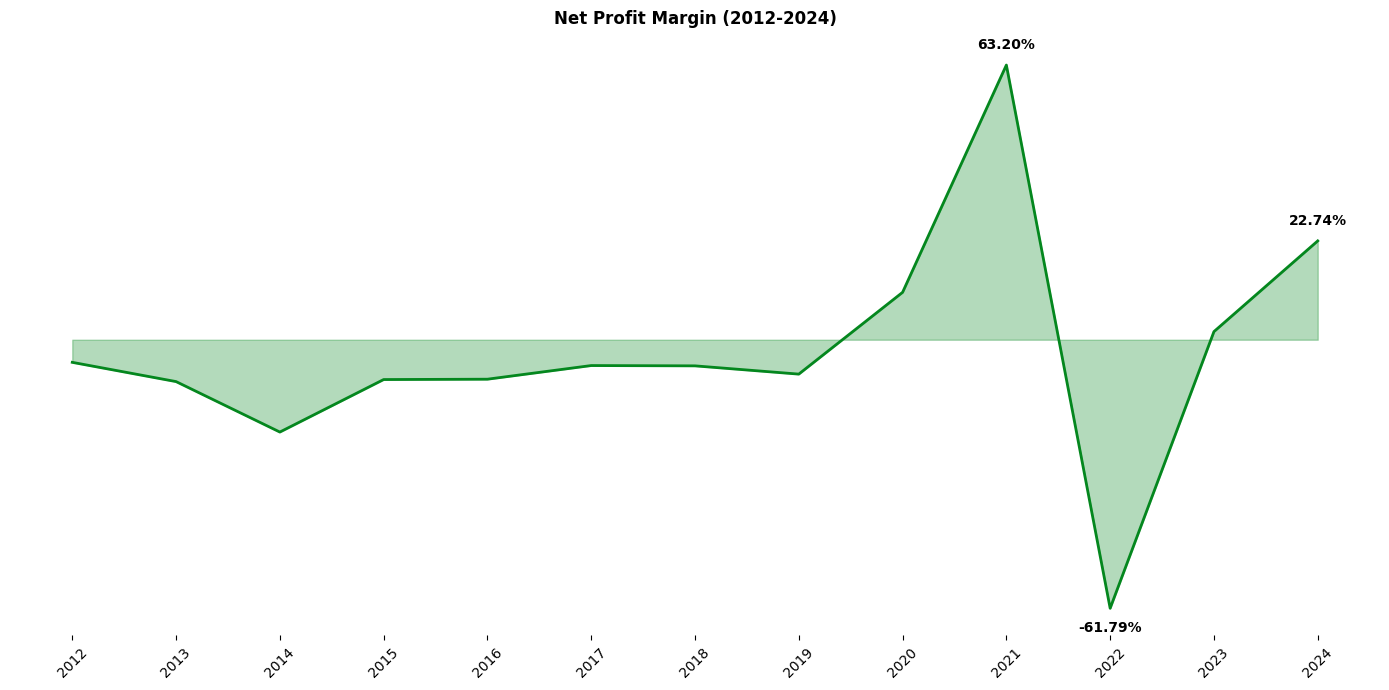

Sehingga 2019, margin keuntungan bersih (net profit margin) masih negatif. Ini bukan sesuatu yang luar biasa bagi syarikat Software as a Service (SaaS) yang memberi keutamaan kepada pertumbuhan pasaran. Shopify membelanjakan jumlah besar dalam:

- Selling, General and Administrative (SG&A)

- Research and Development (R&D)

Strategi ini bertujuan memperluas skala platform dan membina ekosistem jangka panjang, walaupun menekan keuntungan dalam tempoh awal.

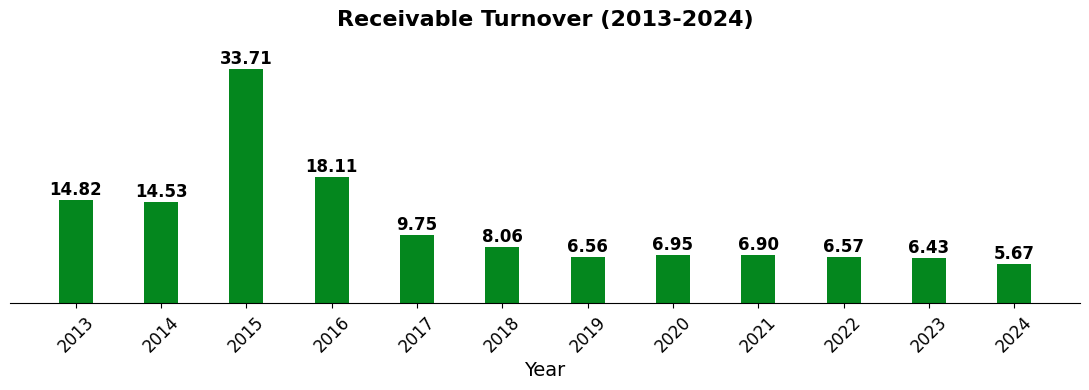

2. Penurunan Receivable Turnover: Perubahan Profil Pelanggan

Receivable Turnover Shopify menurun ketara daripada 33.71 pada 2015 kepada sekitar 5.67 pada 2024.

Sumber: Macrotrends

Sumber: Macrotrends

Penurunan ini berkait rapat dengan perubahan strategi pelanggan. Shopify beralih daripada fokus kepada penjual kecil yang biasanya membuat pembayaran segera, kepada pelanggan perusahaan dan Business-to-Business(B2B) yang memerlukan tempoh kredit lebih panjang.

Walaupun strategi ini membuka peluang revenue yang lebih besar, trend penurunan receivable turnover perlu dipantau. Jika nisbah ini kekal rendah di bawah julat 5 hingga 6, ia berpotensi memberi tekanan kepada cash flow pada masa hadapan.

3. Titik Peralihan Keuntungan Selepas 2020

Sumber: Macrotrends

Sumber: Macrotrends

Selepas 2020, perubahan ketara mula kelihatan:

- Asset Turnover bertambah baik

- Tahap hutang menurun dengan Debt to Equity sekitar 0.079 pada 2024

- Return on Asset (ROA), Return on Equity (ROE) dan Return on Investment (ROI) kembali positif

-

Net Profit Margin mencapai sekitar 22.74 peratus pada 2024

Kemerosotan kewangan pada 2022 pula banyak dipengaruhi oleh normalisasi pertumbuhan e-dagang pasca-pandemik serta tekanan makroekonomi global. Selepas lonjakan luar biasa pada 2020 dan 2021, pertumbuhan revenue dalam talian kembali sederhana apabila inflasi menekan perbelanjaan pengguna.

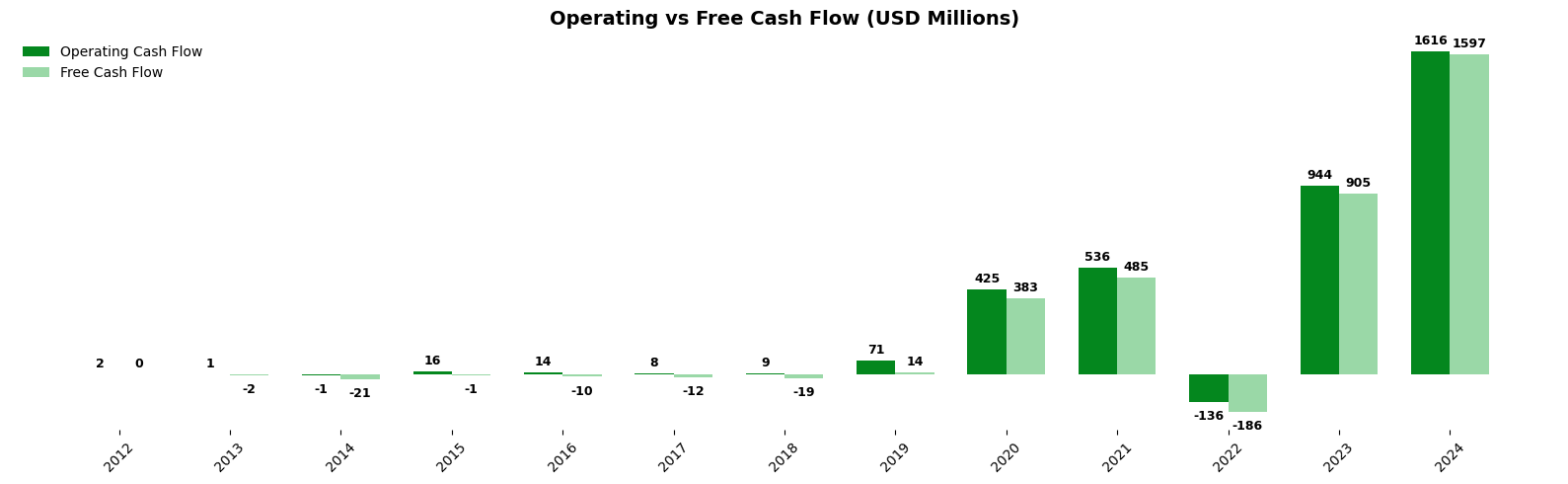

4. Daripada Cash Burning ke Cash Generating

Dalam tempoh 13 tahun, Shopify berubah daripada syarikat yang membakar cash kepada penjana cash yang kukuh.

Sumber: Macrotrends

Sumber: Macrotrends

Free Cash Flow akhirnya bertukar positif pada 2019, menandakan fasa baharu dalam kitaran perniagaan syarikat. Momentum ini berterusan sehingga mencatat sekitar USD 1.6 bilion Free Cash Flow pada 2024.

Peralihan ini penting kerana ia menunjukkan model perniagaan Shopify kini bukan sahaja mampu berkembang, tetapi juga mampu menjana cash flow secara konsisten.

Risiko Pelaburan Shopify

Walaupun Shopify menunjukkan prestasi cemerlang, terdapat beberapa risiko yang perlu diperhatikan oleh pelabur:

1. Persaingan Sengit

Shopify berdepan persaingan daripada platform lain seperti Wix Stores, WooCommerce, dan BigCommerce, yang boleh menjejaskan market share serta memberi tekanan kepada harga dan margin keuntungan. Selain itu, Shopify juga bersaing secara separa langsung dengan Amazon, khususnya untuk menarik pedagang kecil dan sederhana (SMB) memilih platform untuk berniaga. Persaingan berlaku bukan sahaja dalam platform jualan, tetapi juga dalam pembayaran, penghantaran, pengiklanan dan alat pedagang.

2. Risiko Berkaitan AI

Integrasi AI menawarkan kelebihan, tetapi Shopify juga terdedah kepada risiko gangguan kompetitif, automation error, dan kebergantungan kepada model AI pihak ketiga. Sebarang isu teknikal atau persaingan AI yang lebih canggih boleh menjejaskan daya saing platform.

3. Kemelesetan Ekonomi

Sebahagian besar pedagang Shopify adalah SMB, golongan yang lebih terdedah kepada kemelesetan ekonomi. Sebarang perlahan dalam pertumbuhan GMV atau penambahan pedagang boleh menjejaskan hala tuju revenue dan prestasi harga saham, kerana saham Shopify sangat sensitif terhadap jangkaan pertumbuhan di masa akan datang.

Valuation Saham Shopify

Berdasarkan anggaran, jika Shopify mencapai $30 bilion revenue menjelang 2031, yang mewakili 50% daripada Serviceable Available Market (SAM) sebanyak $60 bilion, dan mengambil margin Free Cash Flow (FCF) 25% dengan kadar diskaun 6%, model DCF tanpa pertumbuhan (zero-growth DCF) menganggarkan nilai intrinsik saham pada $96.15 sesaham.

Untuk dibandingkan dengan harga semasa $134.79, ini menunjukkan harga saham Shopify kini berada pada harga 28.7% lebih tinggi berbanding nilai intrinsiknya, mencerminkan sedikit overvalued dalam jangka pendek.

Potensi Jangka Panjang

Shopify kini beroperasi dalam Total Addressable Market (TAM) yang dianggarkan sekitar $800 hingga $900 bilion bagi revenue yang boleh monetize. Dalam 20 tahun akan datang, TAM dijangka meningkat kepada $2.5 hingga $3.5 trilion.

Jika Shopify berjaya mendapat bahagian sebanyak 12% daripada TAM $3 trilion pada tahun 2046, dan menggunakan margin FCF 25% dengan kadar diskaun 6% sama, model DCF menunjukkan nilai intrinsik $1,153.85 sesaham.

Potensi pertumbuhan jangka panjang masih dilihat positif, walaupun saham kelihatan sedikit mahal pada masa kini.

Kesimpulan

Secara keseluruhan, Shopify kini berada pada fasa matang dengan margin stabil, cash flow positif, dan pertumbuhan yang berterusan. Integrasi AI dan pengembangan perkhidmatan nilai tambah memperkukuh kedudukannya dalam pasaran e-dagang yang kompetitif.

Bagi pelabur jangka pendek, saham ini mungkin sedikit mahal berbanding nilai intrinsik semasa. Namun, bagi pelabur jangka panjang, Shopify masih mempunyai potensi, tetapi dengan risiko seperti persaingan sengit, ketidakpastian AI dan automation, serta sensitiviti terhadap kemelesetan ekonomi.