Teamstar Berhad akan disenaraikan di pasaran Ace Market Bursa Malaysia pada 26 Februari 2026. Berdasarkan prospektus, melalui penyenaraian ini, sebanyak 800 juta saham baharu akan diterbitkan dan akan dibahagikan kepada beberapa kategori. Sebanyak 40.00 juta saham akan dibahagikan kepada umum dan 100 juta saham untuk pelabur Bumiputera melalui tawaran MITI. Baki 48 juta saham akan diagihkan kepada pelabur terpilih melalui tawaran persendirian dan sebanyak 16 juta lagi akan dikhususkan untuk pengarah dan pekerja syarikat Teamstar yang layak. Securities Commission turut mengesahkan syarikat ini berstatus patuh Syariah dan ditawarkan pada harga RM0.26 seunit.

Model Perniagaan Syarikat

Secara asasnya, mereka adalah pakar dalam perkakasan & kemasan perabot (Furniture Fittings & Interior Finishing). Jika anda sedang mengubah suai dapur atau membina almari, Teamstar menjual segala komponen yang diperlukan kecuali kayu. Mengikut prospektus, Teamstar menawarkan rangkaian produk yang luas iaitu sehingga 27800 SKU.

Model perniagaan mereka terbahagi kepada dua segmen utama:

1. Segmen Runcit (Retail):

Ini adalah penyumbang terbesar Revenue (~58%). Mereka memiliki 29 cawangan runcit (setakat LPD) di bawah jenama "Teamstar" dan "Benova". Pelanggan, yang terdiri daripada pemilik rumah dan kontraktor kecil, membeli secara tunai (cash & carry). Produk utama termasuk aksesori pintu seperti engsel untuk kabinet, countertop surface finishing, dan hardware.

2. Segmen Perdagangan & Nilai Tambah (Trading & Value-Added)

Segmen ini menyumbang ~42% Revenue tetapi memegang potensi margin yang tinggi. Teamstar bukan sekadar trader; mereka melakukan aktiviti "Lite-Manufacturing" seperti:

-

Slitting: Membeli gulungan besar edge banding (jalur tepi perabot) dan memotongnya mengikut saiz spesifik untuk kilang perabot.

-

Chemical Mixing: Membancuh formulasi cat, pelarut (thinner), dan pelekat di kilang mereka di Johor.

Strategi ini membolehkan mereka menjual produk di bawah 11 Jenama Sendiri (In-House Brands) seperti Reno, Hauss, DGTango, Best-Can, dan Eracoat, yang memberikan kawalan harga yang lebih baik berbanding menjual jenama pihak ketiga.

Butiran IPO

Bagi para pelabur yang berminat, berikut adalah butiran utama IPO ini:

-

Pasaran: ACE Market

-

Harga IPO: RM 0.26 seunit

-

Permohonan (Application) Ditutup: 9 Februari 2026

-

Balloting: 11 Februari 2026

-

Listing on Bursa: 25 Februari 2026

-

Market Capitalisation: RM 208 Juta

-

Status Syariah: Patuh Syariah

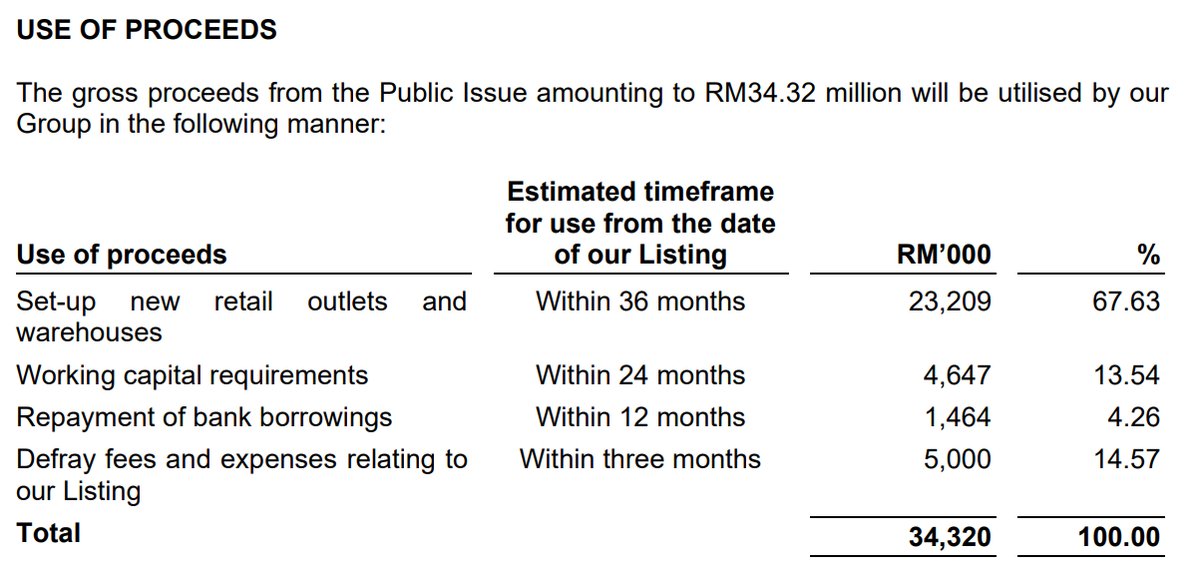

Analisis Penggunaan Dana IPO

Teamstar merancang untuk mengumpul RM 34.32 juta melalui terbitan saham baharu (Public Issue). Pecahan penggunaannya adalah seperti berikut:

-

Pengembangan Outlet & Gudang Baru (67.63% / RM 23.21 juta): Ini adalah bahagian terbesar. Syarikat merancang untuk membeli gudang baharu dan membuka 10 cawangan runcit tambahan. Ini adalah kritikal kerana gudang sedia ada mereka di Puchong sudah mencapai kadar penggunaan (utilization rate) melebihi 97%, yang mengehadkan pertumbuhan jualan semasa.

-

Modal Kerja (13.54% / RM 4.65 juta): Digunakan untuk pembelian stok inventori bagi menyokong pengembangan outlet.

-

Pembayaran Balik Pinjaman Bank (4.26% / RM 1.46 juta): Mengurangkan gearing syarikat.

-

Perbelanjaan Penyenaraian (14.57% / RM 5.00 juta): Kos berkaitan proses IPO.

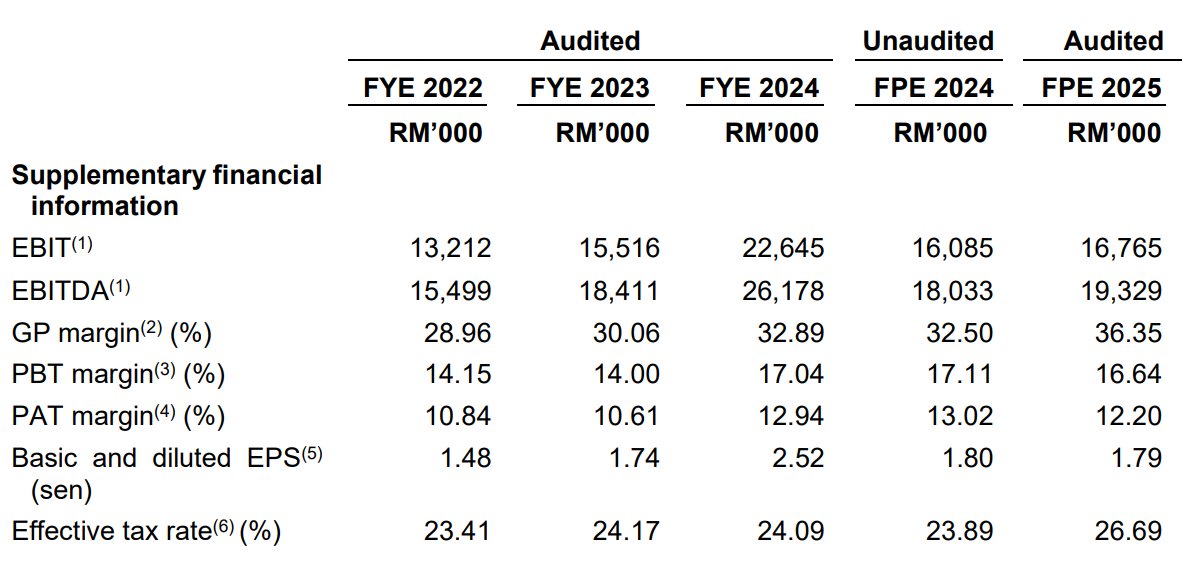

Prestasi Kewangan

Analisis Prestasi:

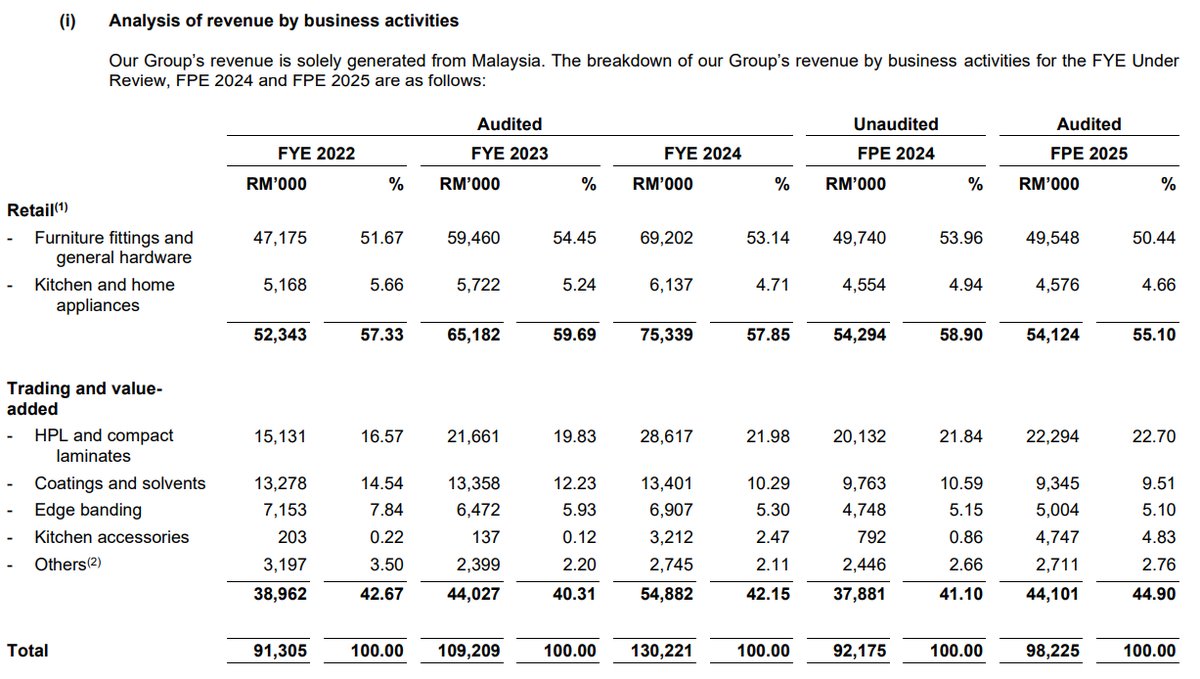

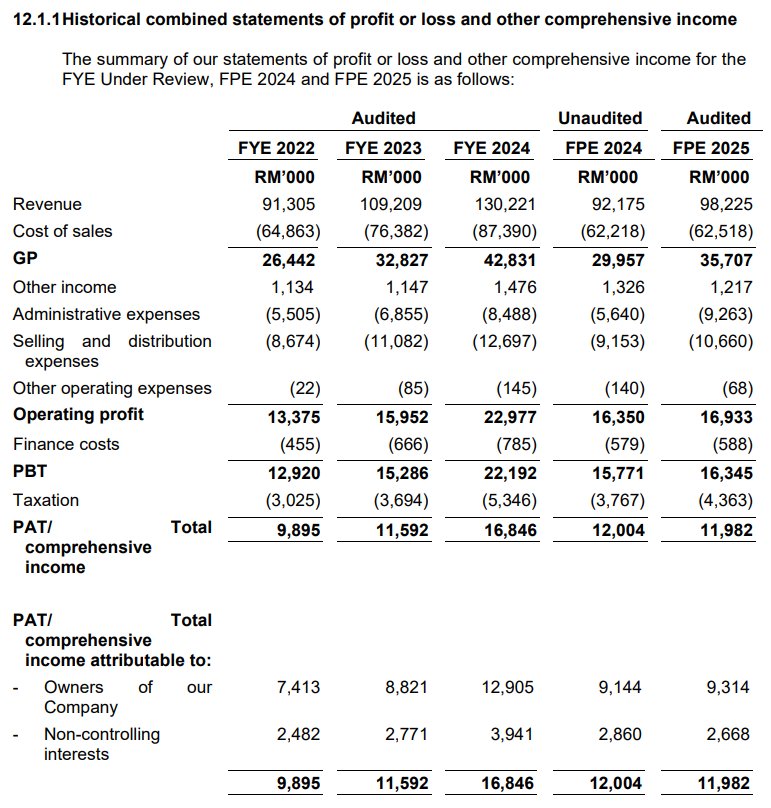

Syarikat mencatatkan pertumbuhan Revenue yang stabil dari FYE 2022 ke FYE 2024. Lonjakan Profit Margin pada tahun 2024 (12.9%) adalah sangat menarik bagi sebuah syarikat perkakasan. Ini didorong oleh strategi mereka menukar pelanggan daripada membeli jenama luar kepada jenama in-house mereka sendiri, yang memberikan Gross Profit Margin sehingga 41% dalam segmen runcit.

Walau bagaimanapun, terdapat satu perkara yang perlu diperhatikan: SSSG (Same Store Sales Growth) atau pertumbuhan jualan di kedai sedia ada telah jatuh daripada 45.63% (2022) kepada -4.80% (2025). Ini bermakna, kedai-kedai lama mereka sebenarnya sedang mengalami penurunan jualan, dan pertumbuhan keseluruhan syarikat sekarang hanya bergantung kepada pembukaan outlet-outlet baharu.

Polisi Dividen

Dengan prestasi keuntungan yang stabil, apakah polisi syarikat dalam memberi pulangan kepada pemegang saham? Teamstar tidak menetapkan polisi dividen rasmi.

Walau bagaimanapun, rekod menunjukkan syarikat memberikan dividen dengan jumlah yang besar sebelum IPO. Pada FYE 2024, mereka mengisytiharkan dividen sebanyak RM 20.16 juta, yang mana melebihi keuntungan bersih (RM 16.8 juta) tahun tersebut. Ini bermakna Payout Ratio melebihi 100%. Walaupun ini menunjukkan kemampuan aliran tunai, pelabur harus sedar bahawa tunai syarikat telah banyak dikeluarkan sebelum penyenaraian.

Pelanggan & Pembekal Utama

Kestabilan perniagaan sesebuah syarikat banyak bergantung kepada hubungan dengan pelanggan dan pembekal utamanya.

-

Pelanggan: Teamstar mempunyai pangkalan pelanggan yang sangat fragmented. Tiada satu pelanggan pun yang menyumbang lebih daripada 2.00% kepada Revenue kumpulan. Ini adalah positif kerana mengurangkan concentration risk. Pelanggan mereka terdiri daripada ribuan tukang kayu, kontraktor, dan pengguna runcit.

-

Pembekal: Di sisi lain, mereka mempunyai kebergantungan yang tinggi kepada pembekal dari China untuk produk margin tinggi seperti High-Pressure Laminates (HPL) dan Edge Banding. Gangguan logistik atau isu geopolitik boleh menjejaskan bekalan stok utama mereka.

Gambaran Industri

Sekarang mari kita lihat gambaran yang lebih besar: industri di mana Teamstar beroperasi. Menurut laporan IMR oleh Protégé Associates, saiz pasaran home improvement di Malaysia bernilai RM 47.73 bilion pada tahun 2024. Industri ini dijangka berkembang pada kadar CAGR 4.4% (2025-2029).

Pemacu utama pertumbuhan bukan sekadar projek perumahan baharu, tetapi Pasaran Hartanah Sekunder (rumah subsale) dan inisiatif Pembaharuan Semula Bandar (Urban Renewal). Apabila rumah lama dijual atau dinaik taraf, permintaan untuk engsel, cat, dan laminate akan meningkat secara langsung, meletakkan Teamstar di posisi yang strategik.

Kekuatan & Kelebihan Kompetitif

Dalam industri yang sedang berkembang ini, bagaimanakah Teamstar membezakan dirinya?

1. Strategi Jenama Sendiri (In-House Brands): Dengan 11 jenama sendiri, Teamstar mampu mengawal harga dan menikmati margin keuntungan yang jauh lebih tinggi berbanding menjual barang jenama pihak ketiga. Produk jenama sendiri menyumbang sebahagian besar jualan B2B mereka.

2. Integrasi Vertikal (Manufacturing-Lite): Keupayaan mereka untuk membancuh bahan kimia dan memotong bahan finishing sendiri membolehkan mereka menawarkan produk yang customized untuk kilang perabot, sesuatu yang sukar dilakukan oleh kedai hardware biasa.

3. Variasi Produk (SKU) yang Luas: Dengan memegang kira-kira 27,800 SKU, mereka menjadi pusat sehenti (one-stop center) untuk kontraktor renovasi. Ini mewujudkan "customer stickiness" kerana kontraktor boleh mendapatkan semua barang kecil (engsel, skru, gam) di satu tempat.

Risiko Utama

1. Kecekapan Inventori Merosot: Tempoh (Inventory Turnover Days) telah meningkat kepada 148 hari pada FPE 2025. Ini menunjukkan stok bergerak lebih perlahan dan tunai syarikat terikat dalam bentuk barang di gudang.

2. Pertumbuhan Jualan Kedai Sama (SSSG) Negatif: Pada FPE 2025, jualan di kedai-kedai sedia ada (lama) merosot sebanyak -4.8%. Ini menandakan pasaran di kawasan sedia ada (Lembah Klang) mungkin sudah tepu (saturated), memaksa mereka untuk berkembang ke kawasan baharu yang lebih berisiko seperti Malaysia Timur.

3. Sejarah Pematuhan (Compliance): Syarikat pernah beroperasi tanpa lesen pembuatan dan Sijil Siap dan Pematuhan (CCC) untuk premis tertentu selama bertahun-tahun sebelum diperbetulkan menjelang IPO. Ini menimbulkan persoalan mengenai budaya tadbir urus korporat masa lalu.

Kesimpulan

Secara keseluruhannya, Teamstar Berhad adalah sebuah syarikat yang terlibat dalam industri retail dengan fokus kepada perkakasan dan kemasan perabot rumah. Kekuatan utama mereka terletak pada model perniagaan yang menangkap margin tinggi melalui jenama sendiri. Walaupun wujud risiko operasi seperti pengurusan inventori yang perlahan dan sejarah pematuhan. Pelabur dinasihatkan untuk melakukan due diligence masing-masing dan membuat kajian prospektus sebelum melabur

FAQ IPO Teamstar Berhad

1. Apakah perniagaan utama Teamstar Berhad?

Teamstar adalah penyedia kelengkapan rumah (home improvement) yang memfokuskan kepada perkakasan perabot, bahan binaan dalaman, dan bahan kimia. Mereka menjalankan perniagaan runcit dan perdagangan (B2B) serta aktiviti pembuatan ringan.

2. Apakah tujuan utama Teamstar Berhad menjalankan IPO?

Sebahagian besar dana (67.63%) akan digunakan untuk membeli gudang baharu bagi mengatasi masalah kapasiti penyimpanan yang kritikal dan membuka 10 cawangan runcit baharu di kawasan yang belum diterokai.

3. Apakah kekuatan syarikat?

Kekuatan utama adalah margin keuntungan kasar yang tinggi (sehingga 41%) hasil jualan produk jenama sendiri, rangkaian produk yang luas (27,800 SKU).

4. Apakah risiko utama yang perlu pelabur tahu?

Risiko utama termasuk pengurusan inventori yang semakin perlahan (148 hari), penurunan jualan di kedai sedia ada (SSSG negatif).

5. Adakah IPO Teamstar Berhad Patuh Syariah?

Status patuh syariah bagi IPO ini ialah patuh Syariah.