Analisis IPO: iCents Group Holdings Berhad

1. Ringkasan Syarikat

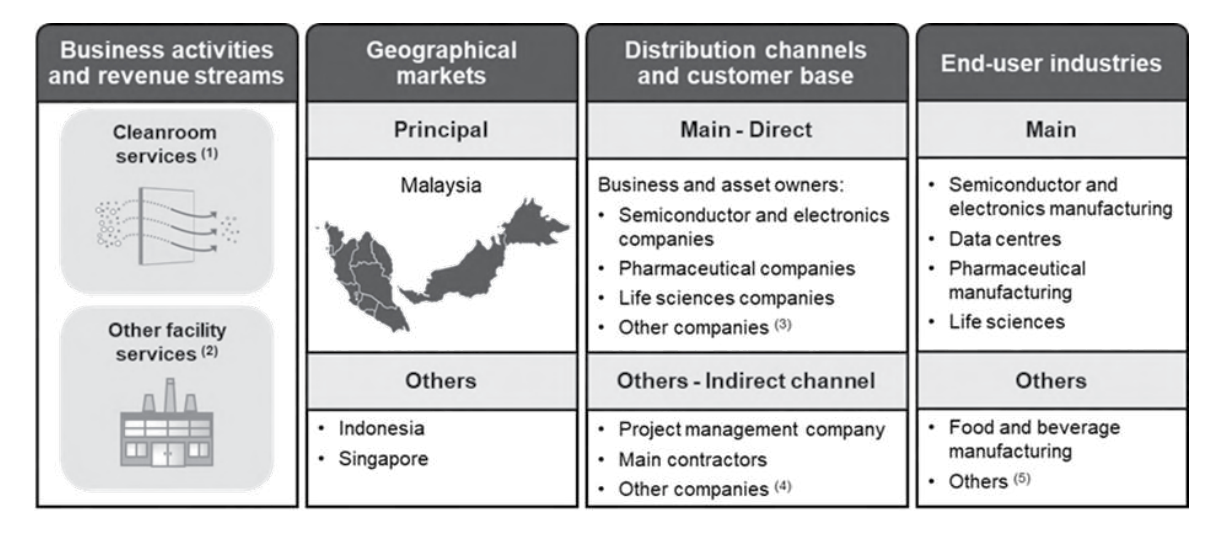

iCents Group Holdings Berhad (iCents) adalah syarikat pegangan pelaburan yang terlibat terutamanya dalam perkhidmatan kejuruteraan, pembinaan, dan perkhidmatan berkaitan untuk bilik bersih (cleanrooms) dan fasiliti lain. Ditubuhkan pada tahun 2015, syarikat ini menawarkan perkhidmatan komprehensif dari reka bentuk hingga proses pengesahan (validation). Syarikat ini berstatus patuh Syariah dan diletakkan dalam sektor teknologi.

Ulasan: iCents beroperasi dalam niche yang sangat teknikal dan penting, iaitu perkhidmatan bilik bersih. Keupayaannya untuk menawarkan penyelesaian menyeluruh (end-to-end) adalah kelebihan kompetitif utamanya, membolehkannya berkhidmat kepada industri berteknologi tinggi seperti semikonduktor, farmaseutikal, dan pusat data yang mempunyai keperluan yang ketat.

2. Model Perniagaan

| Item | Maklumat |

|---|---|

| Industri | Perkhidmatan Kejuruteraan Bilik Bersih & Fasiliti Khusus |

| Segmen Utama | Perkhidmatan Bilik Bersih (Cleanroom Services) & Perkhidmatan Fasiliti Lain (Other Facility Services) |

| Industri Pengguna Akhir | Semikonduktor & elektronik, pusat data, farmaseutikal, dan sains hayat. |

Ulasan: Model perniagaan iCents membolehkannya memanfaatkan pertumbuhan dalam beberapa sektor strategik dan berteknologi tinggi. Dengan beroperasi secara langsung dengan pemilik aset dan secara tidak langsung sebagai subkontraktor, syarikat mempunyai fleksibiliti dalam mendapatkan projek dan menyesuaikan diri dengan dinamik pasaran.

3. Pengurusan Utama

| Nama | Jawatan |

|---|---|

| Ir. Ts. Ong Mum Fei | Pengarah Urusan / Pengasas |

| Foo Siang Leng | Pengarah Eksekutif |

| Tan Wei Ying | Pengarah Eksekutif |

4. Struktur IPO & Pemegang Saham Utama

| Item | Maklumat |

|---|---|

| Terbitan Awam (Saham Baharu) | 112,500,000 unit |

| Saham Tawaran (Saham Sedia Ada) | 30,000,000 unit |

Ulasan: IPO ini melibatkan penjualan saham sedia ada oleh pemegang saham utama (insider cash out). Walaupun begitu, pengasas masih mengekalkan pegangan saham yang signifikan selepas IPO, yang menandakan keyakinan berterusan mereka terhadap prospek masa depan syarikat.

5. Subsidiari Syarikat

| Nama Subsidiari Utama | Aktiviti Utama |

|---|---|

| VC Engineering Sdn Bhd | Kejuruteraan & pembinaan bilik bersih |

| Maytech Cleanroom Manufacturing Sdn Bhd | Pembuatan kelengkapan bilik bersih |

| Icents Engineering Pte. Ltd. | Pengembangan pasaran serantau (Singapura) |

Ulasan: Struktur korporat iCents menunjukkan sinergi yang baik, di mana setiap anak syarikat memainkan peranan khusus. VC Engineering sebagai teras kejuruteraan, Maytech untuk keupayaan pembuatan dalaman, dan Icents Engineering sebagai platform untuk pengembangan serantau.

6. Penggunaan Dana IPO

| Tujuan | Peratusan (%) | Jumlah (RM Juta) |

|---|---|---|

| Modal kerja | 44.77% | 12.09 |

| Pembelian jentera & peralatan | 17.31% | 4.68 |

| Pengembangan perniagaan | 11.19% | 3.02 |

| Pembangunan produk | 6.35% | 1.72 |

| Aktiviti pemasaran | 5.56% | 1.50 |

| Perbelanjaan penyenaraian | 14.82% | 4.00 |

Ulasan: Penggunaan dana IPO sangat jelas memberi tumpuan kepada pertumbuhan. Peruntukan terbesar untuk modal kerja, pembelian jentera, dan pengembangan perniagaan menunjukkan syarikat bersedia untuk meningkatkan skala operasi. Tiada dana yang digunakan untuk membayar hutang, menandakan kedudukan kewangan yang sihat.

7. Prestasi Kewangan

| Tahun Kewangan | Hasil (RM Juta) | Untung Bersih (RM Juta) | Sebab Utama Perubahan Hasil |

|---|---|---|---|

| FYE 2022 | 55.78 | 2.90 | – |

| FYE 2023 | 108.26 | 6.65 | Peningkatan ketara dalam projek pembinaan bilik bersih baru untuk industri elektronik & farmaseutikal. |

| FYE 2024 | 80.70 | 7.02 | Penurunan disebabkan penyelesaian projek besar, tetapi margin untung meningkat hasil projek EPCC yang lebih baik. |

Ulasan: Walaupun hasil menurun pada FYE 2024, keuntungan bersih dan margin keuntungan terus meningkat. Ini adalah petunjuk positif yang menunjukkan syarikat berjaya beralih kepada projek-projek yang mempunyai margin lebih tinggi, seperti projek loji semikonduktor. Keupayaan untuk meningkatkan keuntungan walaupun hasil menurun adalah tanda kecekapan operasi yang baik.

8. Order Book

| Jumlah Order Book (Sehingga LPD) | Tempoh Realisasi |

|---|---|

| RM93.21 juta | FYE 2025 & FYE 2026 |

Ulasan: Order book yang kukuh sebanyak RM93.21 juta memberikan keterlihatan pendapatan (revenue visibility) yang jelas untuk dua tahun kewangan akan datang. Ini membantu mengurangkan ketidaktentuan yang sering dikaitkan dengan perniagaan berasaskan projek.

9. Polisi Dividen

Syarikat tidak mempunyai polisi dividen yang tetap.

Ulasan: Ketiadaan polisi dividen adalah perkara biasa bagi syarikat dalam fasa pertumbuhan yang mengutamakan penggunaan semula keuntungan untuk pengembangan. Ini sejajar dengan strategi penggunaan dana IPO syarikat.

10. Penilaian & Nisbah Berbanding Pesaing

| Item | Nilai |

|---|---|

| Harga IPO | RM0.24 |

| PE Ratio (berdasarkan PAT FYE2024) | 17.14x |

| P/B Ratio (Nisbah Harga per Buku) | 3.0x |

Ulasan: Penilaian pada PE ratio 17.14x kelihatan wajar, mengambil kira potensi pertumbuhan syarikat dalam industri teknologi tinggi. Walaupun lebih tinggi daripada beberapa syarikat perindustrian lain, ia sejajar dengan jangkaan pertumbuhan yang disokong oleh industri semikonduktor, pusat data dan farmaseutikal.

11. Ratio dari Balance Sheet

| Nisbah Kewangan (Selepas IPO) | Nilai |

|---|---|

| Current Ratio (Nisbah Semasa) | 1.75 kali |

| Gearing Ratio (Nisbah Gearing) | 0.31 kali |

Ulasan: Nisbah semasa yang kukuh dan nisbah gearing yang rendah menunjukkan syarikat mempunyai kecairan yang mencukupi dan tahap hutang yang terkawal, meletakkannya pada kedudukan kewangan yang stabil untuk menyokong pertumbuhan masa depan.

12. Pelanggan Utama (FPE 2025)

Bagi FPE 2025, 5 pelanggan utama menyumbang sebanyak 75.72% daripada jumlah hasil syarikat. Pelanggan terbesar, Fluor Daniel International (Malaysia) Sdn Bhd, menyumbang 46.55% daripada hasil.

Ulasan: Ini adalah risiko utama bagi iCents. Risiko tumpuan pelanggan (concentration risk) yang tinggi, terutamanya kebergantungan kepada satu pelanggan utama, mendedahkan syarikat kepada risiko kehilangan pendapatan yang signifikan jika pelanggan tersebut menamatkan atau mengurangkan projeknya.

13. Bahagian Pasaran & Industri

Syarikat menguasai kurang daripada 1% bahagian pasaran dalam industri pembinaan khusus di Malaysia. Industri ini dijangka berkembang selari dengan pertumbuhan dalam sektor semikonduktor, farmaseutikal, dan pusat data, yang disokong oleh Pelan Induk Perindustrian Baharu 2030 (NIMP 2030).

Ulasan: Walaupun bahagian pasaran syarikat kecil, ini menandakan terdapat ruang yang sangat luas untuk pertumbuhan. Dengan sokongan daripada dasar perindustrian negara dan permintaan yang semakin meningkat daripada sektor teknologi, iCents mempunyai peluang besar untuk meningkatkan penguasaan pasarannya.

14. Risiko Perniagaan

Ulasan: Risiko utama syarikat adalah sifat perniagaan itu sendiri: kebergantungan kepada projek dan pelanggan utama. Pelabur perlu memantau keupayaan syarikat untuk mempelbagaikan pangkalan pelanggannya dan memastikan aliran projek baharu yang konsisten.

15. Prospek & Pemangkin Masa Depan

| Strategi | Butiran |

|---|---|

| Pengembangan Keupayaan Operasi | Membeli jentera baharu untuk meningkatkan kapasiti pengeluaran dalaman. |

| Pengembangan Pasaran Geografi | Menubuhkan pejabat di Indonesia, Singapura, dan Sarawak. |

| Pengembangan Rangkaian Produk | Membangunkan produk baharu seperti sistem panel dan siling untuk pusat data. |

Ulasan: Strategi masa depan syarikat adalah jelas, logik, dan disokong sepenuhnya oleh dana IPO. Pelan untuk mengembangkan keupayaan, pasaran, dan produk menunjukkan visi yang komprehensif untuk pertumbuhan jangka panjang, terutamanya dalam pasaran pusat data yang sedang pesat membangun.

Rumusan Prestasi Keseluruhan

iCents Group Holdings Berhad mempunyai model perniagaan yang kukuh dalam niche perkhidmatan bilik bersih yang penting, disokong oleh pasukan pengurusan berpengalaman dan rekod prestasi yang baik. Syarikat berada dalam kedudukan strategik untuk mendapat manfaat daripada pertumbuhan pesat dalam industri semikonduktor, farmaseutikal, dan pusat data, sejajar dengan agenda ekonomi negara.

Walau bagaimanapun, pelabur perlu sedar akan risiko utama yang wujud, terutamanya risiko tumpuan pelanggan yang tinggi dan sifat perniagaan yang berasaskan projek. Penurunan hasil pada FYE 2024, walaupun diimbangi oleh margin keuntungan yang lebih baik, menonjolkan sifat tidak menentu perolehan projek.

Secara keseluruhannya, IPO iCents menawarkan peluang pelaburan dalam syarikat pertumbuhan dengan asas yang sihat dan prospek yang cerah. Penilaian pada PE ratio 17.1x adalah wajar jika syarikat dapat melaksanakan rancangan pengembangannya dengan berkesan dan berjaya mempelbagaikan pangkalan pelanggannya. Kejayaan masa depan akan bergantung pada keupayaan syarikat untuk mengurus risiko ini sambil merebut peluang dalam industri teknologi tinggi.