Jika anda sering membeli belah di pasar raya, jenama telur "QPlus" mungkin tidak asing lagi bagi anda. Sektor makanan asas (staple food) seperti telur sering menjadi pilihan sebahagian pelabur kerana sifatnya yang recession-proof. Namun, di sebalik jenama yang kukuh dan sejarah yang panjang, adakah valuation IPO ini menarik dengan risiko yang ada? Mari kita kupas IPO ini dengan lebih lanjut.

Model Perniagaan Syarikat

Secara asasnya, Hock Soon adalah syarikat yang menjalankan operasi penternakan ayam (layer poultry farming) untuk menghasilkan dan menjual telur ayam (table eggs).

Operasi utama mereka berpusat di Bidor, Perak. Apa yang menarik, model perniagaan mereka adalah vertically integrated. Ini bermaksud mereka bukan sekadar menternak ayam, tetapi turut mempunyai:

-

In-house Feed Mill: Kilang memproses makanan ternakan sendiri dengan kapasiti 288 MT sehari. Ini memberikan kelebihan kawalan kos dedak yang lebih baik.

-

Farming Operations: Menternak anak ayam (pullets) dan ayam bertelur (layers) menggunakan sistem reban tertutup (closed-house systems).

-

Grading & Sorting: Pusat penggredan telur automatik untuk memastikan kualiti produk.

Revenue syarikat dijana melalui dua segmen produk utama:

-

Ordinary Eggs: Telur biasa yang dijual tanpa jenama atau di bawah jenama "QPlus".

-

Premium Eggs: Telur bernilai tinggi yang diperkaya dengan Vitamin E, Omega DHA, dan Selenium (jenama "QPlus").

Sehingga FYE 2025, 96.6% daripada hasil pendapatan syarikat disumbangkan oleh jualan telur ayam, manakala bakinya adalah daripada produk sampingan seperti baja (manure) dan ayam tua (spent chickens).

Butiran IPO

Bagi para pelabur yang berminat untuk memohon, berikut adalah butiran utama IPO Hock Soon Capital:

-

Pasaran: Main Market

-

Harga IPO: RM0.60 seunit

-

Permohonan Ditutup: 30 Januari 2026

-

Balloting: 5 Februari 2026

-

Listing on Bursa: 13 Februari 2026

-

Market Capitalisation: RM300 Juta

-

Status Syariah: Patuh Syariah

Penggunaan Dana IPO

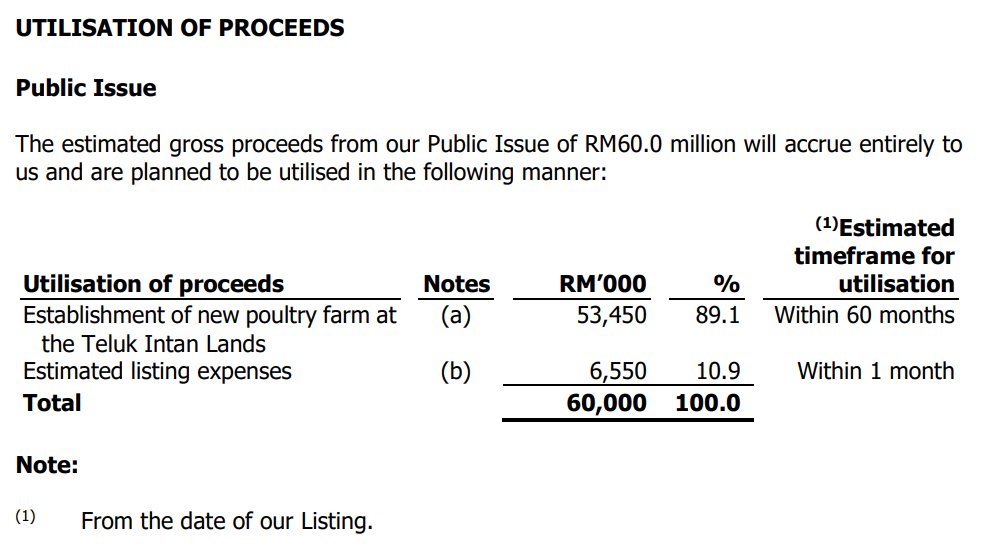

Hock Soon menyasarkan untuk meraih dana kasar sebanyak RM60.00 juta melalui terbitan saham baharu (Public Issue).

Strategi penggunaan dana mereka dilihat sangat agresif ke arah pengembangan perniagaan (Capital Expenditure). Berikut adalah pecahannya:

-

Pengembangan Ladang Baharu di Teluk Intan (RM53.45 juta / 89.1%):

Hampir 90% daripada dana IPO akan digunakan untuk membina ladang ternakan moden baharu di Teluk Intan. Projek ini melibatkan pembinaan 25 reban tertutup (closed-house coops) yang dijangka meningkatkan kapasiti pengeluaran telur harian sebanyak 93.9%. Ini adalah satu lonjakan kapasiti yang besar, daripada kira-kira 1.6 juta biji sehari kepada lebih 3.1 juta biji sehari dalam tempoh 5 tahun akan datang. -

Perbelanjaan Penyenaraian (RM6.55 juta / 10.9%):

Baki dana digunakan untuk menampung kos profesional dan caj berkaitan proses penyenaraian (Listing expenses).

Prestasi Kewangan

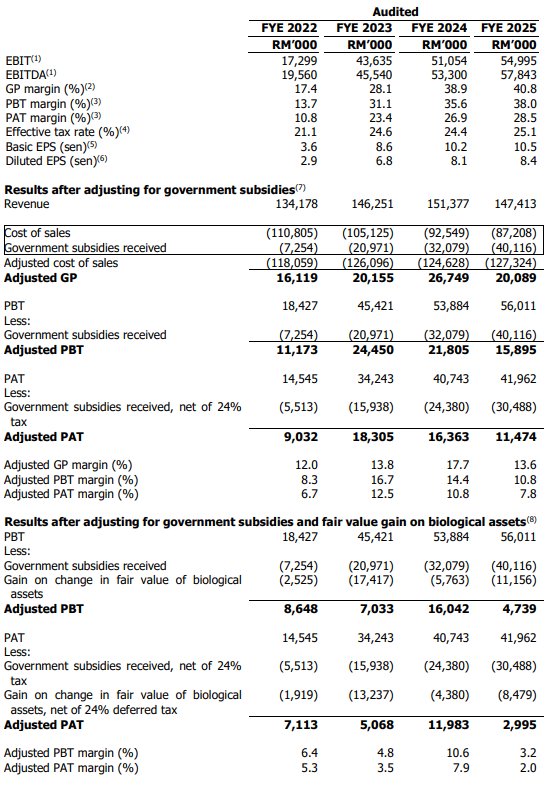

Rancangan masa depan syarikat disokong oleh prestasi kewangan yang kelihatan sangat kukuh di atas kertas. Namun satu perkara yang memainkan peranan kepada prestasi ini ialah subsidi yang diberikan kerajaan yang telah tamat pada Ogos 2025. Mari kita lihat tren Revenue dan Profit syarikat bagi tahun kewangan berakhir (FYE) 2022 hingga 2025:

-

Revenue: Meningkat secara konsisten daripada RM134.1 juta (2022) kepada RM147.4 juta (2025). Peningkatan ini didorong oleh kenaikan harga jualan purata dan permintaan yang stabil.

-

Net Profit (Reported): Melonjak drastik daripada RM14.5 juta (2022) kepada RM42.0 juta (2025). Margin Keuntungan Bersih (Net Profit Margin) juga meningkat kepada 28.5%.

Namun, pelabur perlu berhati-hati. Terdapat satu faktor kritikal yang perlu diambil kira iaitu "Subsidy Cliff".

Sebahagian besar keuntungan pada tahun-tahun terkini adalah hasil sumbangan Subsidi Kerajaan. Pada FYE 2025 sahaja, Hock Soon menerima subsidi berjumlah RM40.12 juta. Subsidi ini telah membantu menyerap kenaikan kos dedak dan meningkatkan margin keuntungan secara buatan.

Jika kita menolak kesan subsidi ini, Adjusted Net Profit bagi FYE 2025 hanyalah sekitar RM11.5 juta. Memandangkan kerajaan telah menamatkan subsidi telur sepenuhnya bermula 1 Ogos 2025, pelabur perlu menilai Hock Soon berdasarkan kemampuan mereka menjana untung dalam persekitaran pasaran bebas (floating price) tanpa subsidi selepas ini.

Polisi Dividen

Dengan prestasi keuntungan yang stabil (sebelum pelarasan subsidi), apakah polisi syarikat dalam memberi pulangan kepada pemegang saham?

Hock Soon tidak menetapkan sebarang fixed dividend policy yang rasmi. Pemberian dividen akan bergantung kepada kelulusan Lembaga Pengarah berdasarkan prestasi kewangan dan keperluan aliran tunai.

Satu perkara yang perlu diberi perhatian ialah syarikat telah membuat pembayaran dividen yang besar sebelum penyenaraian. Sebanyak RM63.75 juta (2024) dan RM43.0 juta (2025) telah dibayar keluar kepada pemegang saham sedia ada. Ini bermakna sejumlah besar rizab tunai syarikat telah dikeluarkan (cashed out) sebelum mereka meminta dana awam untuk pengembangan.

Pelanggan & Pembekal Utama

Kestabilan perniagaan sesebuah syarikat banyak bergantung kepada hubungan dengan pelanggan dan pembekal utamanya.

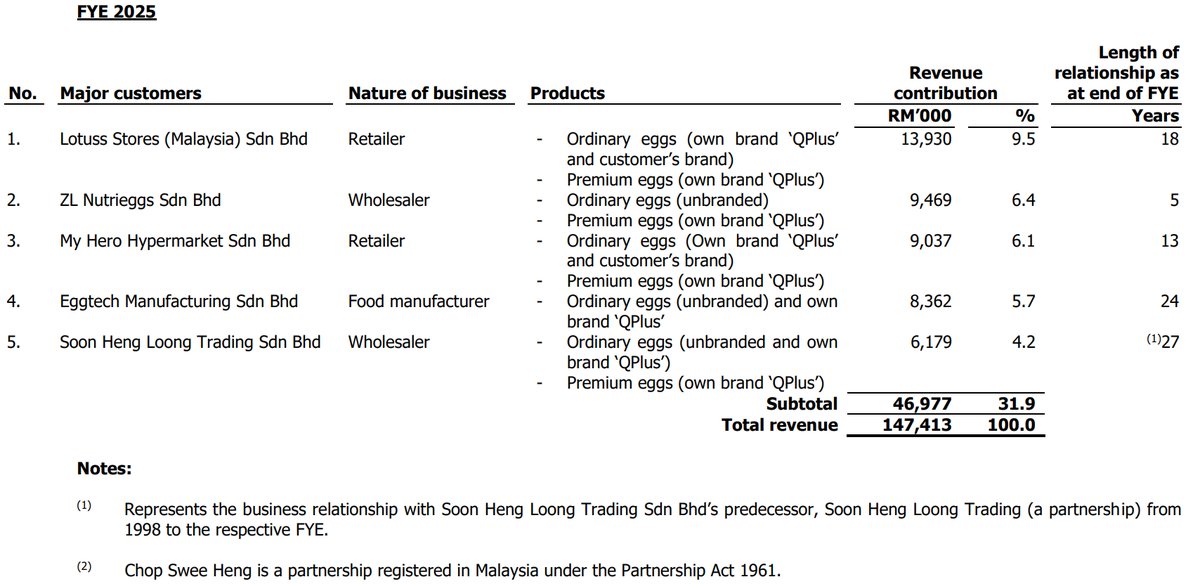

Dari segi pelanggan, Hock Soon mempunyai pelanggan yang pelbagai dengan concentration risk yang rendah. Tiada pelanggan tunggal yang menyumbang lebih daripada 10% kepada jumlah Revenue. Antara pelanggan utama mereka termasuklah gergasi peruncitan seperti:

-

Lotus’s Stores (Malaysia) Sdn Bhd

-

My Hero Hypermarket Sdn Bhd

Walaubagaimanapun, dari sisi pembekal (Suppliers), wujud satu risiko yang ketara. Hock Soon tidak mempunyai ladang baka (breeder farm) sendiri. Mereka bergantung 100% kepada Leong Hup Group of Companies untuk bekalan anak ayam (Day-Old-Chicks).

Kebergantungan tunggal kepada Leong Hup (yang juga merupakan pesaing dalam industri yang sama) mendedahkan Hock Soon kepada risiko bekalan jika berlaku sebarang gangguan operasi atau perubahan harga di pihak pembekal.

Gambaran Industri

Menurut laporan IMR oleh Smith Zander, industri ternakan ayam penelur di Malaysia adalah pasaran yang matang dan stabil. Telur adalah sumber protein termurah dan rakyat Malaysia merupakan antara pengguna telur tertinggi di dunia dengan purata penggunaan 390 biji per kapita pada tahun 2024.

Selain pasaran domestik, terdapat potensi pertumbuhan melalui eksport ke Singapura. Hock Soon sedang dalam proses memohon lesen eksport ke Singapura (dijangka lulus pada S1 2026). Jika berjaya, ini boleh menjadi pemangkin (catalyst) baharu kerana harga jualan dalam Dolar Singapura (SGD) menawarkan margin yang lebih lumayan berbanding pasaran tempatan.

Kekuatan & Kelebihan Kompetitif

Dalam industri yang sedang berkembang ini, bagaimanakah Hock Soon membezakan dirinya?

-

In-house Feed Mill: Memiliki kilang dedak sendiri membolehkan mereka mengawal kualiti nutrisi ayam dan meminimumkan kos operasi.

-

Fasiliti Moden & Automatik: Penggunaan reban tertutup (closed-house) sepenuhnya dan sistem penggredan automatik meningkatkan kecekapan operasi dan mengurangkan kadar kematian ayam.

-

Jenama "QPlus": Mempunyai jenama premium sendiri memberikan mereka sedikit kelebihan dalam penetapan harga (pricing power) berbanding telur tanpa jenama.

Risiko Utama

-

Risiko "Subsidy Cliff": Penamatan subsidi kerajaan bermula Ogos 2025 bermakna syarikat kini terdedah sepenuhnya kepada turun naik harga pasaran. Jika harga telur jatuh akibat lebihan bekalan (oversupply), margin keuntungan syarikat boleh terjejas teruk kerana tiada lagi subsidi.

-

Kebergantungan Pembekal (Anak Ayam): Ketiadaan ladang baka sendiri meletakkan Hock Soon dalam posisi price taker untuk bekalan anak ayam daripada Leong Hup.

-

Wabak Penyakit: Industri ternakan sentiasa berisiko dengan wabak seperti Selesema Burung (Avian Influenza). Hock Soon pernah mengalami gangguan operasi serius pada 2018 akibat wabak ini.

-

Harga Komoditi Global: Kos dedak (jagung dan kacang soya) bergantung kepada harga pasaran global dan kadar tukaran mata wang asing. Kenaikan harga komoditi akan menekan margin keuntungan.

Kesimpulan

Hock Soon Capital Berhad adalah syarikat yang menjual telur ayam jenama QPlus yang dianggap sinonim di pasaran. Strategi pengembangan kapasiti yang agresif menunjukkan cita-cita besar syarikat untuk menguasai bahagian pasaran yang lebih besar. Walaubagaimanapun, dari sudut penilaian (valuation), harga IPO RM0.60 dilihat agak premium. Jika dinilai menggunakan PE Ratio berdasarkan keuntungan sebenar tanpa subsidi (Adjusted PE ~26x), ia jauh lebih mahal berbanding pesaing industri lain yang lebih besar seperti Teo Seng atau Lay Hong. Ketiadaan subsidi selepas ini akan menjadi satu cabaran besar kepada syarikat untuk mengekalkan margin sedia ada.

Pelabur yang berminat perlu membuat pertimbangan yang teliti antara potensi pertumbuhan dan risiko yang wujud. Lakukan kajian anda sendiri sebelum membuat sebarang keputusan pelaburan.

FAQ IPO Hock Soon Capital

1. Apakah perniagaan utama Hock Soon Capital?

Hock Soon Capital adalah pengeluar telur ayam (layer poultry farming) yang berpusat di Bidor, Perak, dan terkenal dengan jenama telur "QPlus".

2. Apakah tujuan utama Hock Soon Capital menjalankan IPO?

Hampir 90% dana IPO (RM53.45 juta) akan digunakan untuk membina ladang ternakan moden baharu di Teluk Intan bagi meningkatkan kapasiti pengeluaran sebanyak 93.9%.

3. Apakah kekuatan syarikat?

Syarikat mempunyai pengalaman operasi selama 46 tahun, fasiliti reban tertutup sepenuhnya (closed-house), dan kilang memproses dedak (feed mill) sendiri untuk mengawal kos.

4. Apakah risiko utama yang perlu pelabur tahu?

Risiko terbesar adalah kesan penamatan subsidi kerajaan (yang menyumbang sebahagian besar keuntungan FYE 2025) dan kebergantungan penuh kepada pembekal luar untuk anak ayam.

5. Adakah IPO Hock Soon Capital Patuh Syariah?

Ya, status patuh Syariah bagi IPO ini telah disahkan oleh Majlis Penasihat Syariah Suruhanjaya Sekuriti Malaysia.