Analisis IPO: Enproserve Group Berhad

1. Ringkasan Syarikat

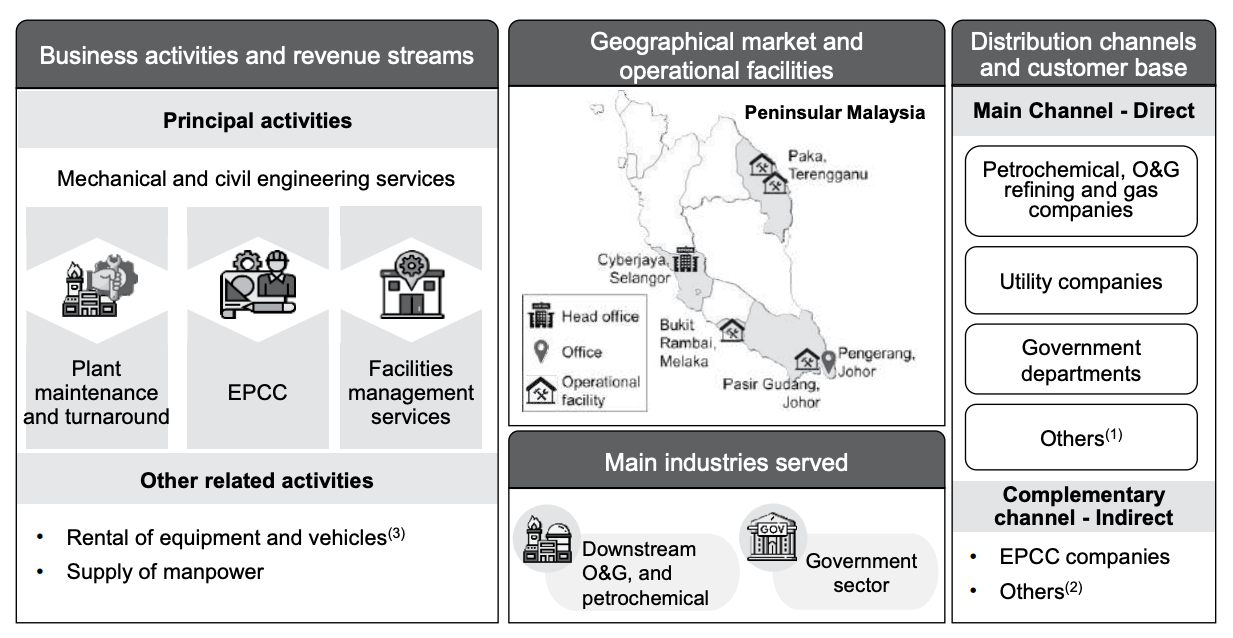

Enproserve Group Berhad adalah penyedia perkhidmatan kejuruteraan mekanikal dan sivil yang memulakan operasi pada tahun 2001. Perniagaan teras syarikat tertumpu kepada sektor minyak dan gas (O&G), merangkumi penyelenggaraan loji (plant maintenance), turnaround services, Kejuruteraan, Perolehan, Pembinaan dan Pentauliahan (EPCC), serta perkhidmatan pengurusan fasiliti (FM). Syarikat ini berstatus Patuh Syariah dan mempunyai rekod prestasi selama 24 tahun dalam memberi perkhidmatan kepada syarikat-syarikat O&G terbesar di Malaysia.

2. Model Perniagaan

| Item | Maklumat |

|---|---|

| Industri | Perkhidmatan Kejuruteraan Minyak & Gas |

| Segmen Utama | 1. Penyelenggaraan Loji & 'Turnaround' (Penyumbang hasil terbesar) 2. Kejuruteraan, Perolehan, Pembinaan & Pentauliahan (EPCC) 3. Pengurusan Fasiliti (FM) |

Ulasan: Model perniagaan Enproserve dipelbagaikan merentasi tiga segmen, tetapi dengan tumpuan yang jelas pada penyelenggaraan loji dan 'turnaround' yang merupakan sumber pendapatan utama dan berulang. Segmen EPCC menawarkan potensi pertumbuhan melalui projek-projek besar, manakala segmen FM menyediakan aliran pendapatan yang lebih stabil. Kepelbagaian ini membantu mengurangkan risiko bergantung kepada satu jenis perkhidmatan sahaja dalam industri O&G yang kitaran.

3. Pengurusan Utama

| Nama | Jawatan |

|---|---|

| Azman Yusof | Pengarah Urusan Kumpulan / Promoter |

| Mohd Nizam bin Yaakub | Ketua Pegawai Eksekutif |

| Hakimi bin Bahador | Pengarah 'Turnaround' |

| Lim Kok Siong | Ketua Pegawai Kewangan |

Ulasan: Syarikat ini diterajui oleh pengasasnya, Azman Yusof, yang mempunyai pengalaman selama 31 tahun dalam industri O&G. Pengalaman mendalam ini merupakan satu kelebihan kompetitif yang ketara. Walau bagaimanapun, ia juga mewujudkan "key-man risk" di mana prestasi syarikat sangat bergantung kepada kepimpinan dan rangkaian beliau.

4. Struktur IPO & Pemegang Saham Utama

| Item | Maklumat |

|---|---|

| Terbitan Awam (Saham Baharu) | 210,000,000 saham |

| Saham Tawaran (Saham Sedia Ada) | 105,000,000 saham (oleh Promoter, Azman Yusof) |

| Pemegang Saham Utama Selepas IPO | Azman Yusof (Promoter) memegang 70% kepentingan (langsung dan tidak langsung) |

5. Subsidiari Syarikat

| Nama Subsidiari Utama |

|---|

| Enproserve (M) Sdn Bhd (EMSB) |

| Enproserve Hydrodyne Sdn Bhd (EHSB) |

| RB Plant Services Sdn Bhd (RBPS) |

6. Penggunaan Dana IPO

| Tujuan | Peratusan (%) | Jumlah (RM Juta) |

|---|---|---|

| Perbelanjaan Modal (CAPEX) | 46.97% | 23.68 |

| Pembayaran Balik Pinjaman Bank | 23.12% | 11.65 |

| Modal Kerja | 19.93% | 10.05 |

| Perbelanjaan penyenaraian | 9.98% | 5.03 |

Ulasan: Penggunaan dana IPO adalah jelas dan strategik. Hampir separuh dana (47%) diperuntukkan untuk CAPEX bagi membeli jentera dan membina depoh kren, yang akan meningkatkan kapasiti dan mengurangkan kos sewaan. Pembayaran balik pinjaman (23%) pula akan mengurangkan nisbah hutang yang tinggi dan menjimatkan kos faedah, sekaligus mengukuhkan kunci kira-kira syarikat.

7. Prestasi Kewangan

| Tahun Kewangan | Hasil (RM Juta) | Untung Bersih (RM Juta) | Sebab Utama Perubahan |

|---|---|---|---|

| FYE 2021 | 70.65 | 2.13 | – |

| FYE 2022 | 118.28 | 5.39 | Pemulihan ekonomi pasca-pandemik, membawa kepada lebih banyak kontrak penyelenggaraan dan EPCC. |

| FYE 2023 | 163.84 | 12.20 | Peningkatan dalam semua segmen perniagaan, terutamanya aktiviti 'turnaround' loji. |

| FYE 2024 | 198.41 | 20.22 | Didorong oleh segmen penyelenggaraan loji & 'turnaround' dan kontrak yang lebih menguntungkan. |

Ulasan: Enproserve menunjukkan rekod prestasi kewangan yang sangat cemerlang dengan pertumbuhan hasil dan keuntungan yang konsisten dan pesat sejak FYE 2021. Peningkatan margin keuntungan bersih dari 3.0% pada 2021 kepada 10.6% pada 2024 adalah sangat memberangsangkan, menandakan syarikat berjaya mendapatkan kontrak yang lebih menguntungkan dan menguruskan kos dengan efisien.

8. Order Book

| Segmen | Jumlah Order Book (Sehingga LPD) |

|---|---|

| EPCC & Pengurusan Fasiliti (FM) | RM39.06 juta (sehingga FYE 2027) |

| Penyelenggaraan Loji & 'Turnaround' | Tiada order book rasmi (berdasarkan pesanan kerja berkala) |

Ulasan: Order book rasmi sebanyak RM39.06 juta kelihatan kecil berbanding hasil tahunan. Namun, ini tidak menggambarkan gambaran penuh kerana perniagaan teras (penyelenggaraan loji & 'turnaround') beroperasi berdasarkan kadar unit dan pesanan kerja berulang daripada pelanggan utama. Ini memberikan keterlihatan pendapatan (revenue visibility) yang baik walaupun tidak diklasifikasikan sebagai 'order book' formal.

9. Polisi Dividen

Syarikat tidak mempunyai sebarang polisi dividen yang formal.

Ulasan: Ketiadaan polisi dividen yang formal adalah perkara biasa bagi syarikat yang masih dalam fasa pertumbuhan dan perlu menggunakan semula keuntungan untuk pengembangan. Namun, ini mungkin kurang menarik bagi pelabur yang mencari pendapatan dividen yang stabil.

10. Penilaian & Nisbah Berbanding Pesaing

| Item | Nilai |

|---|---|

| Harga IPO | RM0.24 |

| PE Ratio (berdasarkan EPS FYE2024) | 12.46x |

| Margin Untung Bersih (Syarikat) | 10.6% |

| Margin Untung Bersih (Purata Industri) | 4.4% |

Ulasan: Dengan PE Ratio 12.46x, penilaian Enproserve kelihatan munasabah jika dibandingkan dengan pertumbuhan keuntungannya yang tinggi. Faktor yang paling menonjol adalah margin keuntungannya yang jauh lebih tinggi daripada purata pesaing, menunjukkan kecekapan operasi yang superior atau pengkhususan dalam perkhidmatan bernilai tinggi. Ini adalah justifikasi utama bagi penilaian syarikat.

11. Nisbah dari Balance Sheet

| Nisbah Kewangan (31 Dis 2024) | Nilai |

|---|---|

| Current Ratio (Nisbah Semasa) | 1.39 kali |

| Gearing Ratio (Nisbah Gearing) | 0.99 kali |

Ulasan: Nisbah semasa pada 1.39x adalah pada tahap yang boleh diterima, menunjukkan keupayaan untuk mengurus liabiliti jangka pendek. Walau bagaimanapun, nisbah gearing pada 0.99x adalah tinggi, menandakan risiko kewangan yang signifikan. Penggunaan dana IPO untuk membayar balik pinjaman adalah langkah yang bijak untuk memperbaiki kedudukan ini.

12. Pelanggan Utama (FYE 2024)

| Pelanggan | Sumbangan kepada Hasil (%) |

|---|---|

| PRefChem | 47.59% |

| PETRONAS Group | 43.94% |

| Jumlah 2 Pelanggan Utama | 91.53% |

Ulasan: Ini adalah risiko terbesar bagi Enproserve. Kebergantungan yang sangat tinggi (lebih 91%) kepada dua kumpulan pelanggan sahaja mendedahkan syarikat kepada risiko tumpuan pelanggan yang ekstrem. Sebarang perubahan dalam hubungan perniagaan atau pengurangan perbelanjaan daripada kedua-dua entiti ini akan memberi impak material kepada prestasi kewangan syarikat.

13. Bahagian Pasaran & Industri

Bahagian pasaran syarikat dalam industri O&G Services and Equipment (OGSE) dan perbelanjaan operasi PETRONAS adalah kurang daripada 1%. Walaupun kecil, syarikat beroperasi dalam niche penyelenggaraan O&G yang penting. Industri OGSE di Malaysia mencatatkan pertumbuhan CAGR sebanyak 11.2% antara 2021 dan 2023.

Ulasan: Bahagian pasaran yang kecil menunjukkan dua perkara: industri ini sangat besar dan berdaya saing, tetapi ia juga bermakna terdapat ruang yang luas untuk Enproserve berkembang. Pertumbuhan industri OGSE yang sihat menyediakan persekitaran yang baik untuk syarikat meningkatkan penguasaan pasarannya.

14. Risiko Perniagaan

| Risiko | Penerangan Ringkas |

|---|---|

| Risiko Tumpuan Pelanggan | Kehilangan kontrak daripada PETRONAS Group atau PRefChem akan memberi impak material. |

| Kitaran Industri O&G | Prestasi syarikat terikat dengan keadaan industri minyak dan gas global. |

| Risiko Peraturan | Keperluan untuk sentiasa memperbaharui lesen daripada PETRONAS untuk beroperasi. |

Ulasan: Gabungan risiko tumpuan pelanggan yang ekstrem dan sifat kitaran industri O&G membentuk cabaran utama bagi syarikat. Pelabur perlu menimbang risiko-risiko ini dengan teliti berbanding prestasi kewangan syarikat yang kukuh.

15. Prospek & Pemangkin Masa Depan

| Strategi | Butiran |

|---|---|

| Pembelian Jentera & Peralatan Baharu | Mengurangkan kebergantungan kepada sewaan luaran dan meningkatkan margin. |

| Pembinaan Depoh Kren | Mewujudkan pangkalan operasi di Paka, Terengganu, untuk menyokong pelanggan dengan lebih efisien. |

| Peningkatan Kapasiti | Membolehkan syarikat membida untuk lebih banyak projek penyelenggaraan dan EPCC. |

Ulasan: Strategi masa depan syarikat adalah praktikal dan berfokus pada pengukuhan operasi teras. Dengan memiliki lebih banyak aset sendiri, Enproserve dapat meningkatkan kecekapan, mengawal kos dengan lebih baik, dan mengukuhkan keupayaannya untuk bersaing bagi kontrak yang lebih besar pada masa hadapan.

Rumusan Prestasi Keseluruhan

Enproserve Group Berhad tampil sebagai sebuah syarikat yang mempunyai asas perniagaan yang kukuh, disokong oleh rekod prestasi kewangan yang cemerlang dan pertumbuhan keuntungan yang pesat. Kekuatan utamanya terletak pada margin keuntungan yang jauh mengatasi purata industri, mencerminkan kecekapan operasi dan hubungan jangka panjang yang mantap dengan pemain utama dalam sektor O&G hiliran Malaysia.

Walau bagaimanapun, kekuatan ini diimbangi oleh risiko-risiko yang signifikan. Risiko yang paling ketara ialah kebergantungan yang melampau kepada hanya dua kumpulan pelanggan (PETRONAS dan PRefChem), yang menyumbang lebih 91% daripada hasilnya. Ini, ditambah dengan nisbah hutang yang tinggi (sebelum IPO) dan sifat kitaran industri O&G, menjadi kebimbangan utama yang perlu dipertimbangkan oleh bakal pelabur.

Penggunaan dana IPO untuk mengurangkan hutang dan melabur dalam aset produktif adalah langkah positif. Namun, pelabur perlu menimbang potensi pertumbuhan ini dengan risiko tumpuan pelanggan yang sangat tinggi. Kejayaan jangka panjang syarikat akan bergantung pada keupayaannya untuk mengekalkan hubungan dengan pelanggan utamanya sambil berusaha mempelbagaikan sumber pendapatannya.