Ambest Group Berhad, sebuah syarikat yang memfokuskan kepada perkhidmatan kejuruteraan sokongan (Engineering Supporting Services), bakal membuat kemunculan sulung di ACE Market. Dengan industri semikonduktor global yang kini sedang mengalami fasa pemulihan dan pertumbuhan pesat terutamanya didorong oleh gelombang AI dan EV, penyenaraian Ambest menarik perhatian kerana kedudukannya sebagai pembekal komponen kritikal kepada syarikat-syarikat MNC Tier-1.

Model Perniagaan Syarikat

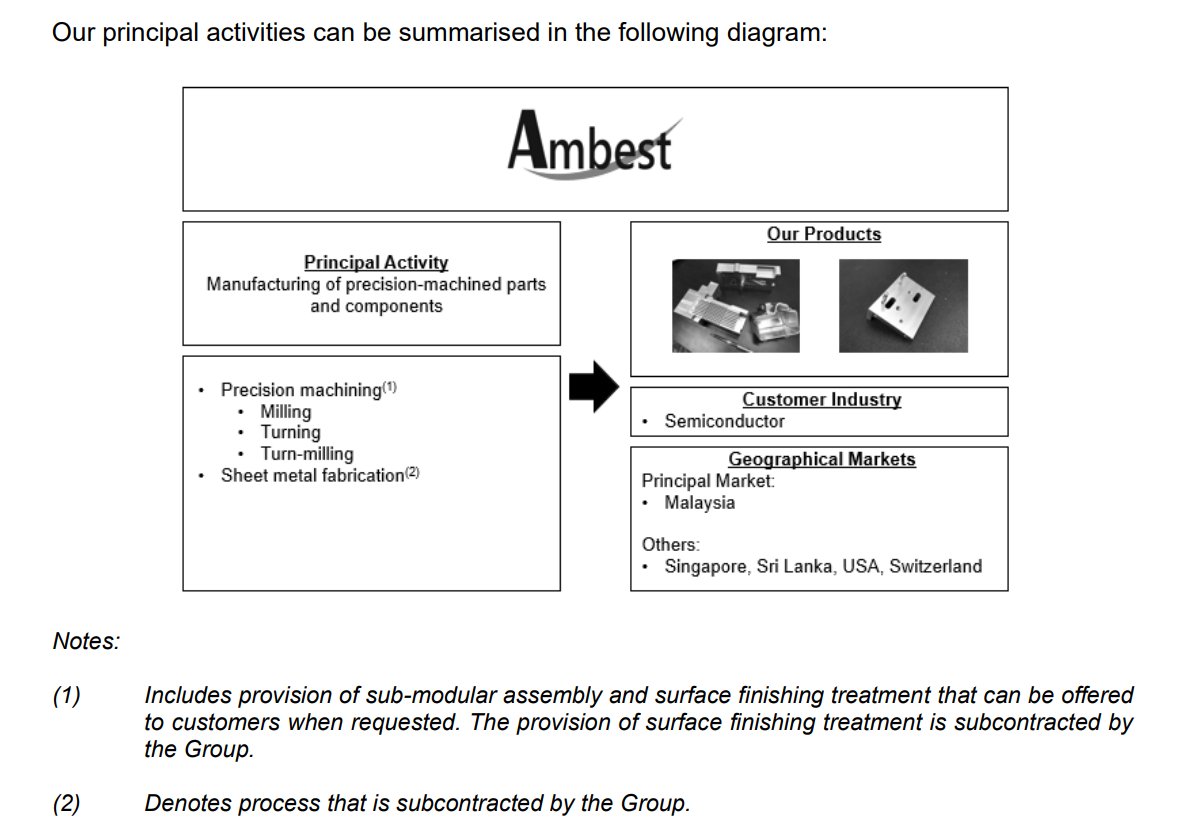

Ambest bukanlah pembuat cip mikro, tetapi mereka adalah tulang belakang kepada mesin yang membuat cip tersebut. Model perniagaan mereka beroperasi sebagai Contract Manufacturer yang menyediakan perkhidmatan kejuruteraan tepat (precision engineering).

Perniagaan mereka terbahagi kepada dua segmen utama:

1. Precision Machining (Teras Utama - 80%+ Revenue):

Ini adalah kepakaran utama mereka. Menggunakan mesin CNC canggih (termasuk mesin 5-Axis), mereka memotong dan membentuk blok logam menjadi komponen yang sangat teliti seperti valve bodies dan flanges yang digunakan dalam peralatan pembuatan semikonduktor.

2. Sheet Metal Fabrication:

Segmen ini melibatkan kerja-kerja logam seperti bending dan welding untuk rangka mesin. Walau bagaimanapun, Ambest telah mengambil strategi 'asset-light' dengan outsource kerja-kerja ini kepada sub-kontraktor terpilih, membolehkan mereka fokus kepada kerja machining yang mempunyai margin lebih tinggi.

Selain itu, Ambest turut menawarkan servis Sub-Modular Assembly, di mana mereka menggabungkan komponen precision buatan sendiri dengan rangka logam daripada sub-kontraktor untuk dihantar sebagai satu unit separa siap kepada pelanggan.

Butiran IPO

Bagi para pelabur yang berminat, berikut adalah butiran utama IPO ini:

-

Pasaran: ACE Market

-

Harga IPO: RM 0.25 seunit

-

Permohonan (Application) Ditutup: 27 Januari 2026

-

Cabutan (Balloting): 29 Januari 2026

-

Penyenaraian (Listing): 6 Februari 2026

-

Market Capitalisation: RM 127.5 Juta

-

Status Syariah: Patuh Syariah

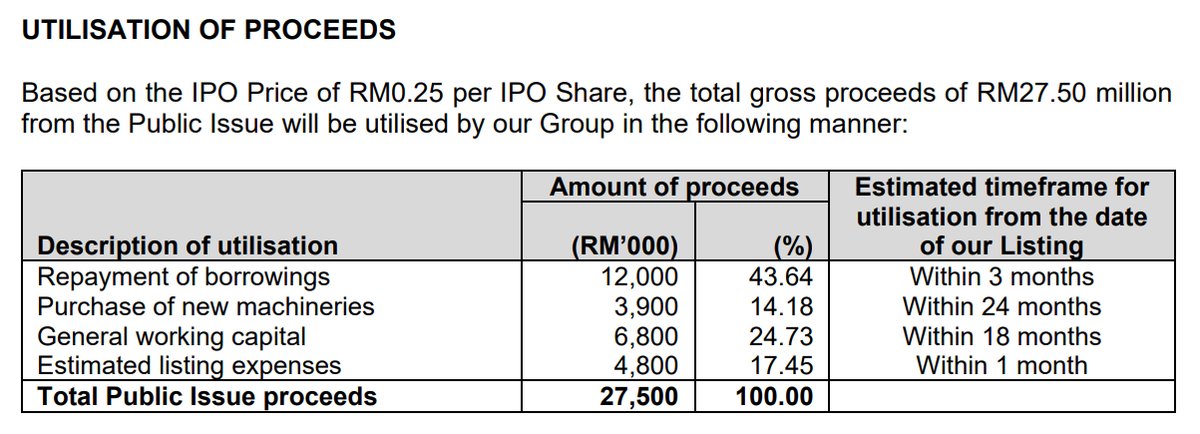

Penggunaan Dana IPO

Ke manakah dana sebanyak RM27.50 juta yang dikumpul daripada IPO ini akan disalurkan?

Analisis Strategik:

Jika dilihat, sebahagian besar dana (43.64%) digunakan untuk membayar hutang bank. Ini adalah langkah defensive untuk mengurangkan Gearing Ratio syarikat daripada 1.08x kepada 0.45x, yang mana akan menjimatkan kos faedah sekitar RM460,000 setahun. Hutang ini melibatkan pembelian kilang baharu

Hanya sebahagian kecil (14.18%) diperuntukkan untuk CAPEX pembelian mesin baharu (mesin 5-Axis CNC dan Horizontal CNC). Ini menunjukkan bahawa IPO ini lebih kepada usaha penstrukturan semula balance sheet restructuring berbanding pengembangan kapasiti yang agresif secara serta-merta.

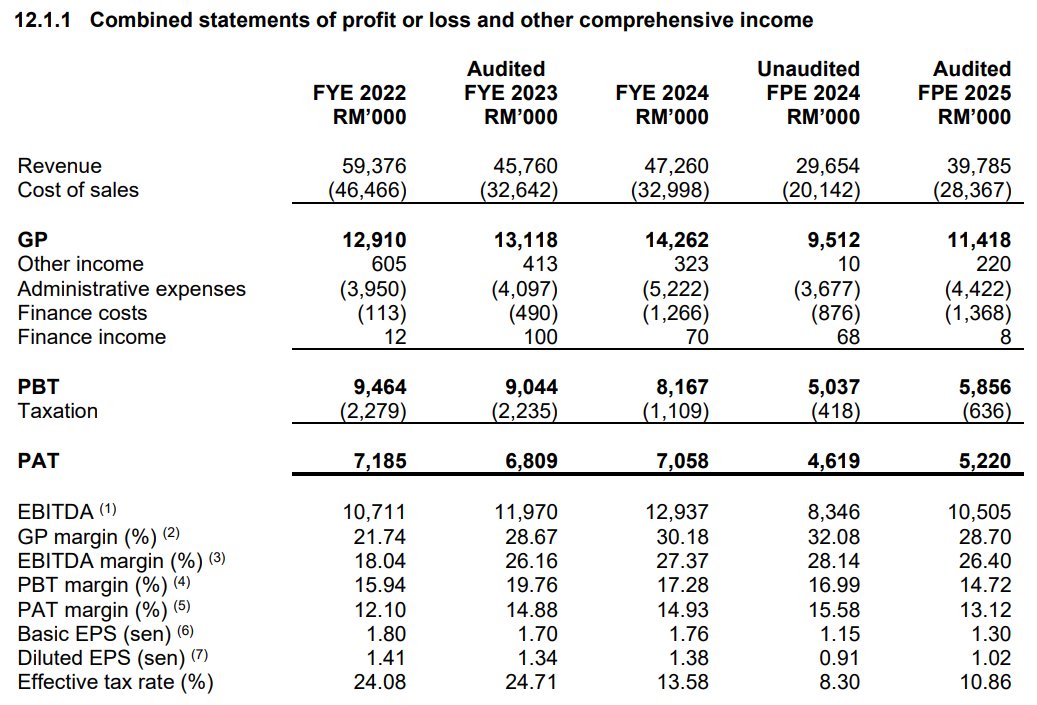

Prestasi Kewangan

Analisis:

Syarikat mengalami penurunan Revenue pada FYE 2023 disebabkan oleh kelembapan kitaran industri semikonduktor global. Namun, pemulihan mula kelihatan pada FYE 2024 dan FPE 2025. Apa yang menarik adalah Gross Profit Margin mereka meningkat secara konsisten (daripada 21.7% pada 2022 kepada 30.1% pada 2024), menunjukkan mereka berjaya beralih kepada produk yang lebih kompleks dan bernilai tinggi.

Dividend Policy

Buat masa ini, Ambest Group Berhad tidak mempunyai polisi dividen tetap. Pembahagian dividen akan bergantung kepada kelulusan Lembaga Pengarah berdasarkan prestasi kewangan, keperluan aliran tunai, dan pelan pengembangan masa hadapan. Ini adalah perkara biasa bagi syarikat yang sedang dalam fasa pertumbuhan di ACE Market.

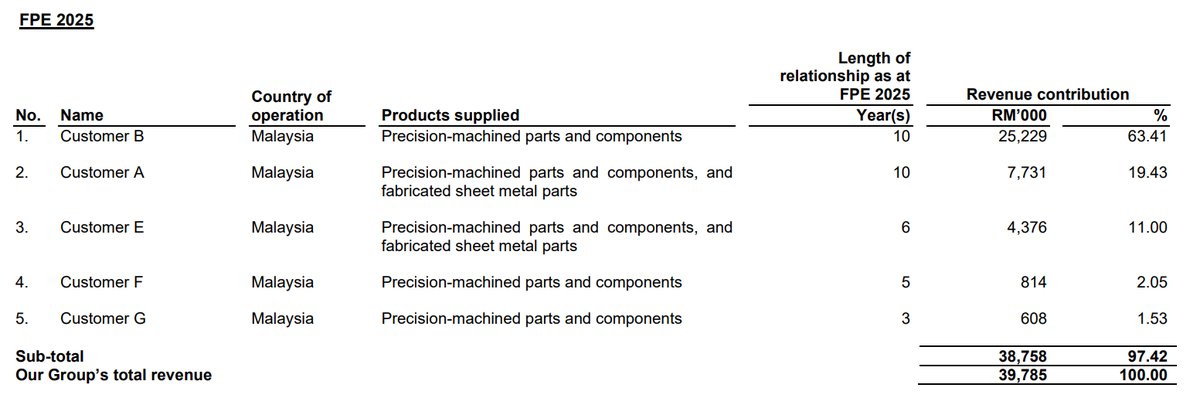

Pelanggan & Pembekal Utama

Kestabilan perniagaan sesebuah syarikat banyak bergantung kepada hubungan dengan pelanggan dan pembekal utamanya. Di sinilah letaknya kekuatan dan juga risiko terbesar Ambest. Pelanggan mereka bukan calang-calang, ianya terdiri daripada syarikat multinasional (MNC) dalam industri semikonduktor yang memerlukan komponen berketepatan mikron dan kebersihan tahap cleanroom.

Pelanggan Utama (Top Customers - FPE 2025):

1. Customer B: 63.41%

2. Customer A: 19.43%

Analisis:

Terdapat Concentration Risk yang sangat tinggi di mana dua pelanggan utama menyumbang lebih 82% pendapatan. Walau bagaimanapun, pelanggan ini adalah gergasi global. Customer B adalah pemimpin pasaran dunia dalam vacuum valves, dan Ambest telah melepasi proses kelayakan yang ketat untuk menjadi 'Approved Vendor' mereka.

Pembekal Utama:

Untuk memenuhi piawaian Customer B, Ambest diwajibkan membeli bahan mentah (Aluminium) daripada pembekal tertentu seperti SL Metals. Ini bermakna Ambest tidak mempunyai kuasa untuk menawar harga bahan mentah, tetapi kos ini biasanya boleh disalurkan kembali (pass-through) kepada pelanggan.

Gambaran Industri

Menurut laporan Independent Market Research (IMR) oleh Protégé Associates, industri kejuruteraan sokongan (ESI) di Malaysia dijangka berkembang dengan CAGR sebanyak 10.4% dari tahun 2025 hingga 2029. Pertumbuhan ini didorong oleh pengembangan fasiliti pembuatan semikonduktor di Malaysia (terutamanya di Pulau Pinang) hasil daripada strategi "China Plus One" dan permintaan global terhadap cip untuk AI dan EV. Ambest berada di posisi yang tepat (right place, right time) untuk menunggang gelombang ini.

Kekuatan Kompetitif

Dalam industri yang sedang berkembang ini, bagaimanakah Ambest membezakan dirinya?

1. Kepakaran 5-Axis CNC: Ambest memiliki mesin CNC 5-paksi yang membolehkan mereka menghasilkan komponen geometri kompleks yang tidak mampu dibuat oleh bengkel mesin biasa.

2. Fasiliti Cleanroom: Mereka mempunyai Cleanroom bertaraf Class 10,000 dan Class 100,000. Ini adalah syarat wajib untuk komponen semikonduktor yang sensitif terhadap habuk, menjadikan mereka rakan kongsi pilihan untuk syarikat seperti semikonduktor global.

3. Rekod Prestasi Terbukti: Sebagai vendor yang diluluskan untuk MNC Tier-1, terdapat 'kos peralihan' yang tinggi bagi pelanggan untuk menukar pembekal. Ini memberikan Ambest pendapatan yang agak berulang.

Risiko Utama

Namun, setiap pelaburan datang dengan risikonya yang tersendiri.

1. Kebergantungan Pelanggan (Customer Concentration): Jika Customer B mengurangkan pesanan atau beralih ke pembekal lain, pendapatan Ambest akan terjejas teruk kerana mereka menyumbang lebih 60% daripada Revenue.

2. Kelewatan Fasiliti Baru: Kilang baharu yang dibeli (Facility 42A) dijangka hanya akan beroperasi sepenuhnya pada Suku Pertama 2028. Ini bermakna pelabur perlu menunggu lama untuk melihat lonjakan kapasiti yang ketara.

Kesimpulan

Secara keseluruhannya, IPO Ambest Group Berhad menawarkan pendedahan langsung kepada sektor semikonduktor global dengan kepakarannya dalam menghasilkan komponen-komponen kompleks. Keunikan Ambest terletak kepada keupayaan mesin 5 axis CMC, ISO Certified Cleanroom dan juga servis assembly yang ditawarkan.

Walaupun risiko kebergantungan pelanggan adalah tinggi, kualiti pelanggan tersebut memberikan sedikit kelegaan. Pelabur dinasihatkan untuk melakukan kajian terperinci dan mempertimbangkan risiko berkaitan sebelum membuat sebarang keputusan pelaburan.

FAQ IPO AMBEST

1. Apakah perniagaan utama Ambest Group Berhad?

Perniagaan utama Ambest adalah penyediaan perkhidmatan Precision Machining (pemesinan persis) dan pemasangan sub-modular untuk peralatan industri semikonduktor.

2. Apakah tujuan utama Ambest Group menjalankan IPO?

Tujuan utama adalah untuk membayar balik pinjaman bank (RM12.0 juta), membeli mesin baharu (RM3.9 juta), dan sebagai modal kerja am (RM6.8 juta).

3. Apakah kekuatan syarikat?

Kekuatan utama syarikat adalah keupayaan teknikal menggunakan mesin CNC 5-Axis, fasiliti Cleanroom yang diiktiraf, dan hubungan kukuh sebagai vendor sah kepada syarikat MNC global.

4. Apakah risiko utama yang perlu pelabur tahu?

Risiko terbesar adalah kebergantungan tinggi kepada dua pelanggan utama yang menyumbang lebih 80% pendapatan. Selain itu, kilang baharu mereka hanya akan beroperasi sepenuhnya pada tahun 2028.

5. Adakah IPO Ambest Group Patuh Syariah?

IPO ini telah disahkan patuh Syariah oleh Majlis Penasihat Syariah Suruhanjaya Sekuriti (SC).