Sektor teknologi bakal menyaksikan satu lagi pemain baharu apabila MM Computer Systems Berhad (MMCS) menuju untuk disenaraikan di Pasaran ACE. Syarikat ini menyediakan penyelesaian infrastruktur IT kepada pelanggan enterprise termasuk syarikat besar dan GLC. IPO ini hadir dalam industri digital yang terus berkembang, seperti IT network, cloud, dan cybersecurity, yang mencatat pertumbuhan tahunan antara 16% hingga 25%. Persoalannya, adakah MMCS mampu melayari arus momentum pertumbuhan industri-industri ini?

Model Perniagaan Syarikat

Revenue by Business Segments

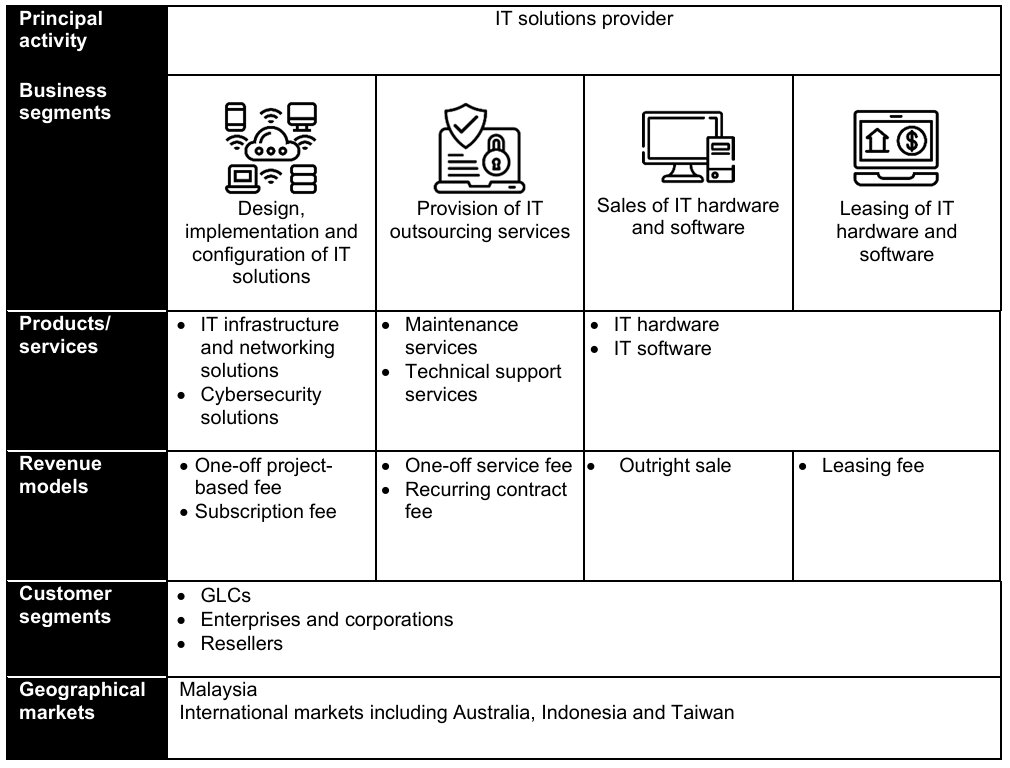

MM Computer Systems Berhad (MMCS) ialah penyedia solusi IT di Malaysia dengan rekod operasi lebih 20 tahun. Syarikat ini juga mempunyai pengiktirafan daripada jenama teknologi global seperti status Platinum Tier Partner untuk Dell Technologies dan Elite Partner untuk Trend Micro.

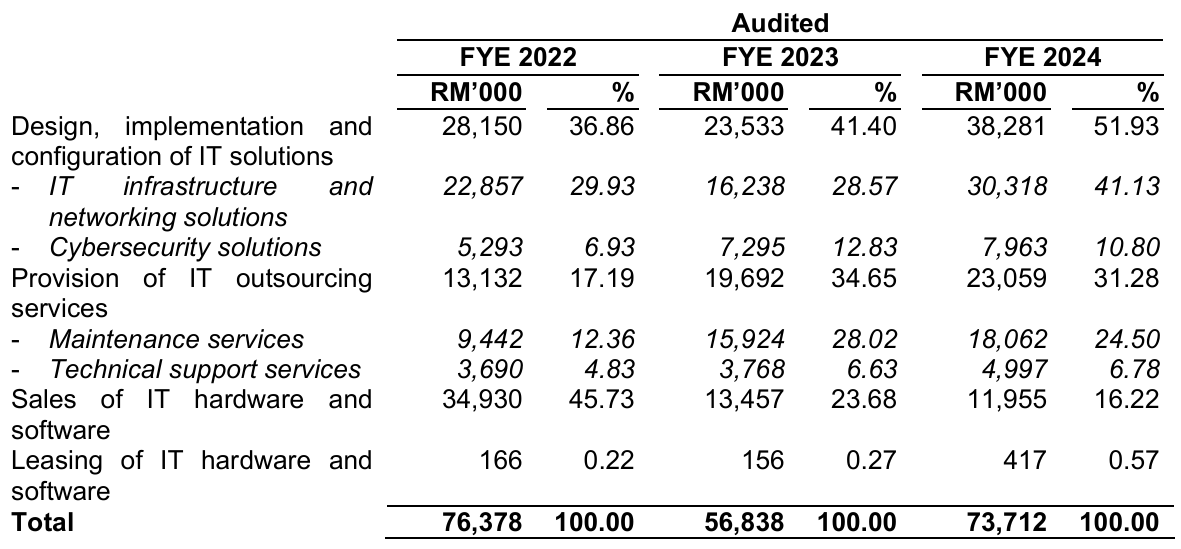

Berdasarkan FYE 2024, pendapatan syarikat datang daripada empat segmen utama:

1. Reka Bentuk, Implementasi dan Konfigurasi Solusi IT (51.9% daripada Revenue)

Segmen terbesar yang melibatkan reka bentuk infrastruktur rangkaian, server virtualization, data backup serta solusi keselamatan siber. Segmen ini menawarkan margin lebih tinggi (~26.7%) kerana bergantung kepada kepakaran teknikal.

2. Khidmat Luaran (Outsourcing) IT (31.3% daripada Revenue)

MMCS menyediakan penyelenggaraan sistem, sokongan teknikal kepada pelanggan. Segmen ini menjana pendapatan berulang dengan margin sekitar ~22.6%.

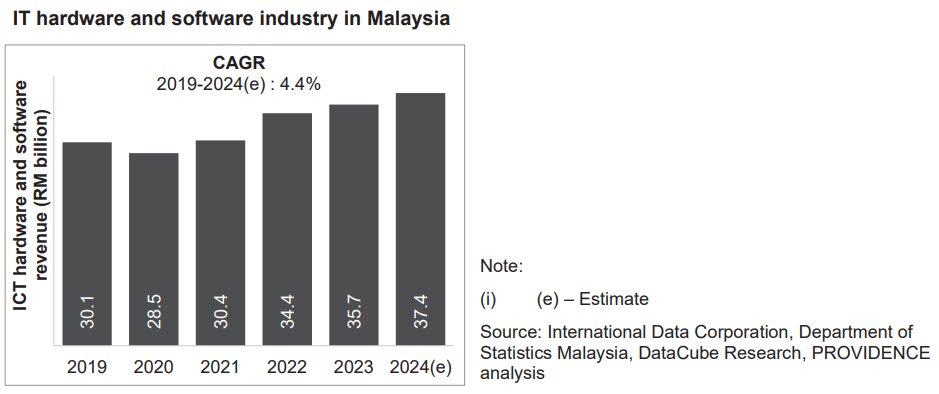

3. Jualan Hardware dan Software (16.2% daripada Revenue)

Melibatkan jualan server, storage, komputer dan lesen perisian pihak ketiga. Margin lebih rendah (~10.8%) kerana bersifat dagangan, tetapi dapat melengkapkan tawaran perkhidmatan syarikat yang lain.

4. Pajakan Hardware dan Software (0.6% daripada Revenue)

Melalui model pajakan, pelanggan boleh menggunakan teknologi tanpa kos yang besar. Walaupun sumbangan kepada revenue adalah kecil, segmen ini mencatat margin yang tinggi (~71%).

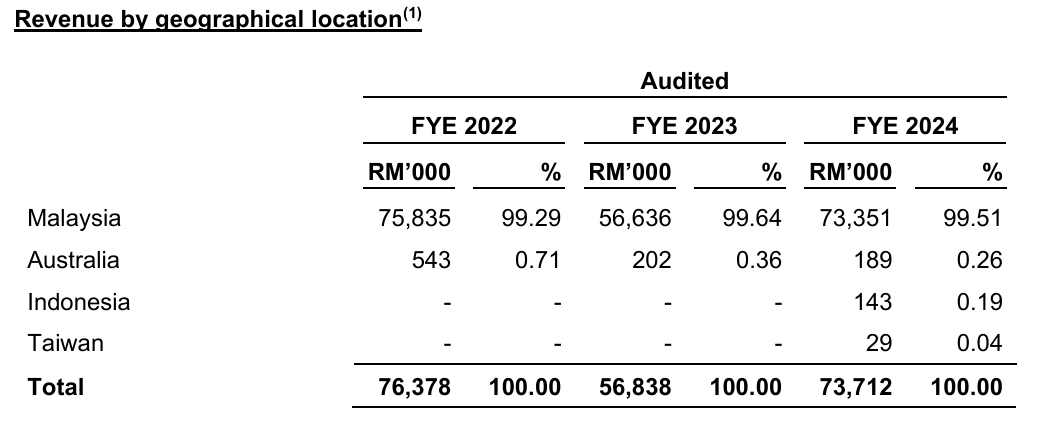

Walaupun prospektus menyebut bahawa pasaran antarabangsa terlibat dalam penjanaan revenue syarikat, namun MMCS hampir keseluruhannya menjana pendapatan dari Malaysia, iaitu 99.3%–99.6% bagi FYE 2022–2024, manakala pasaran luar seperti Australia, Indonesia, dan Taiwan menyumbang kurang daripada 1% sahaja.

Butiran IPO

Berikut adalah fakta penting tentang penyenaraian IPO ini:

Pasaran: ACE Market

Harga IPO: RM0.22 seunit

Market Capitalisation: RM124.74 juta

Nisbah PE (PE Ratio): Kira-kira 14.38x (berdasarkan keuntungan FY2024)

Analisa Kewangan MMCS

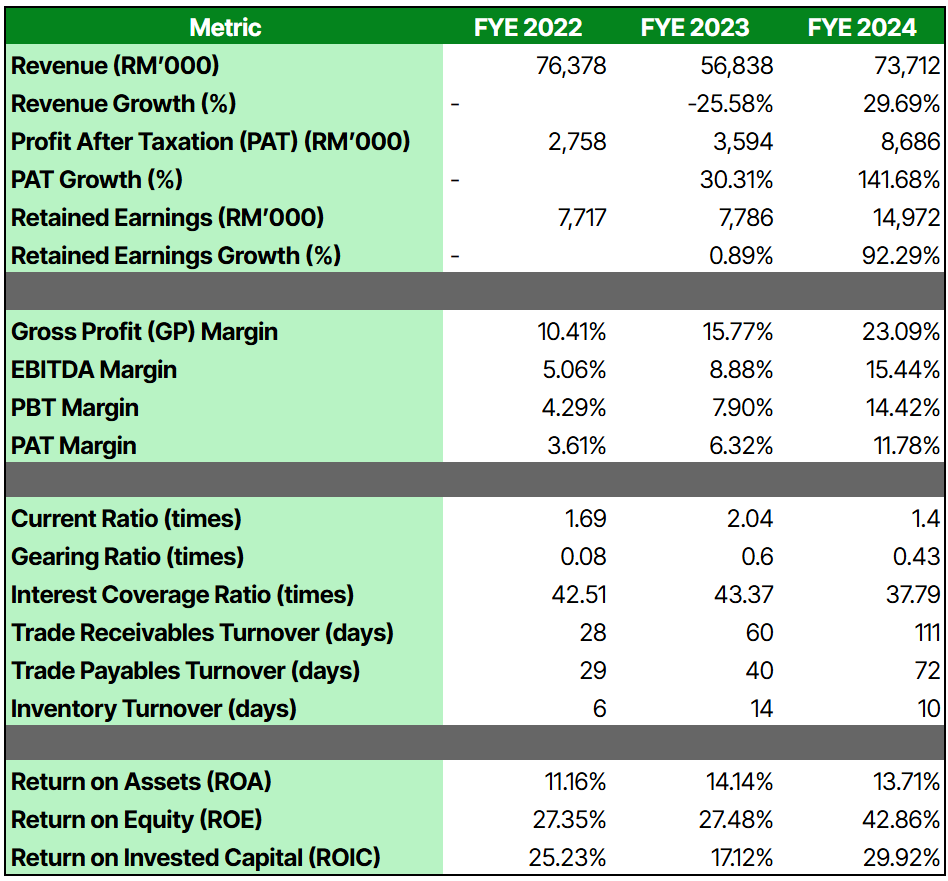

1. Peningkatan Keuntungan Bersih dan Margin

Profit After Tax MMCS meningkat 141.68% pada FYE 2024, manakala PAT Margin bertambah baik daripada 3.61% (2022) kepada 11.78% (2024). Peningkatan ini sebahagiannya didorong oleh peralihan kepada projek IT yang lebih kompleks dan mempunyai margin yang tinggi, serta insentif pengecualian cukai melalui Status Malaysia Digital.

2. Gross Profit Margin Semakin Baik

Gross Profit Margin meningkat daripada 10.41% kepada 23.09% dalam tempoh tiga tahun. Ini sebahagiannya kerana syarikat lebih fokus kepada perkhidmatan reka bentuk dan pelaksanaan solusi IT, di samping mendapat kelebihan harga melalui hubungan rakan kongsi.

3. Tempoh Kutipan Penghutang Semakin Panjang

Trade receivables turnover meningkat dari 28 hari (tahun 2022) kepada 111 hari (tahun 2024). Ini menunjukkan syarikat mengambil masa lebih lama untuk mengutip bayaran daripada pelanggan. Ini boleh memberi tekanan kepada cash flow sekiranya perkara ini berterusan meningkat.

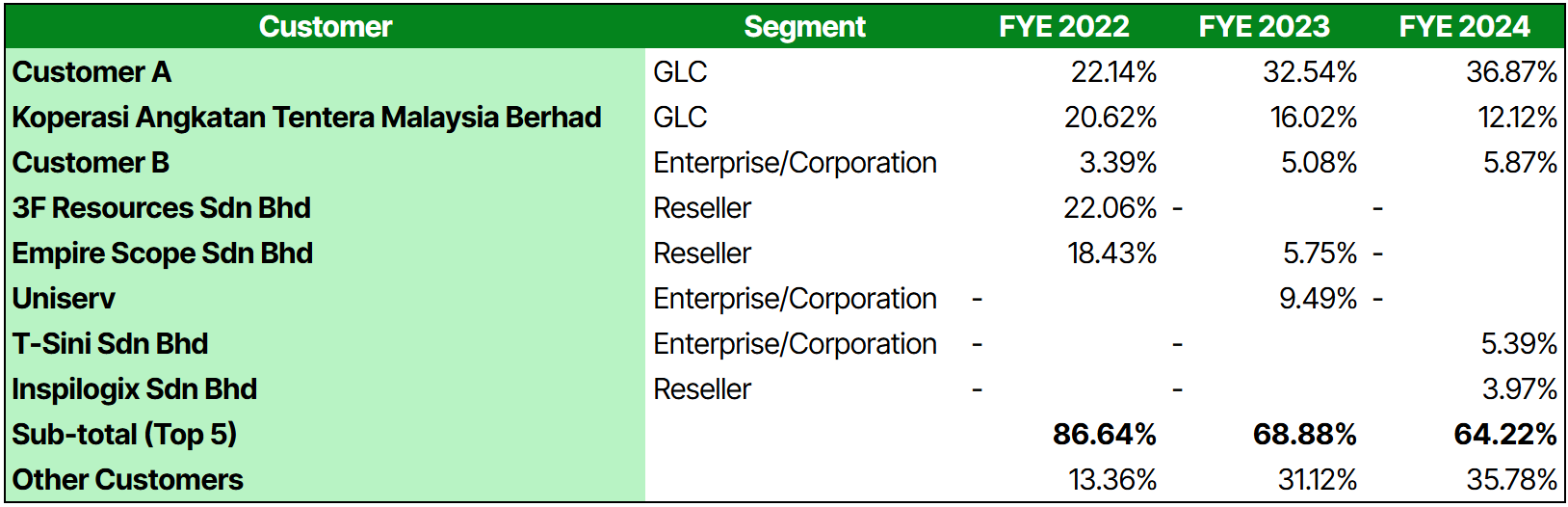

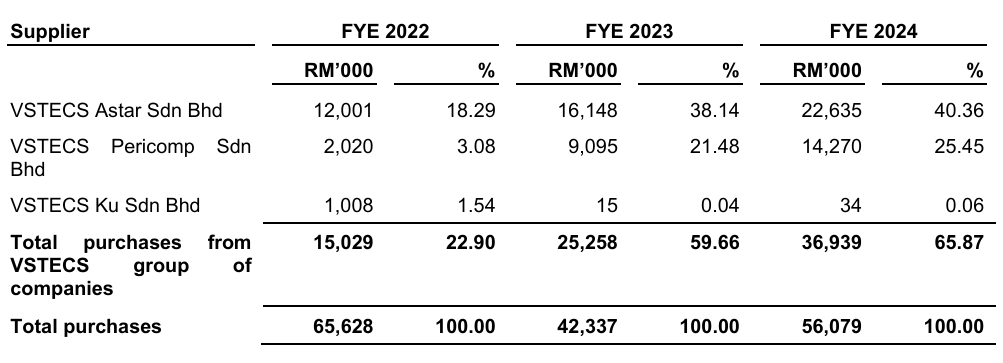

Pelanggan & Pembekal Utama

Pelanggan:

Pelanggan MMCS terbahagi kepada pengguna akhir dan resellers. GLC menyumbang 53.5% revenue FYE 2024, manakala Customer A (berkemungkinan besar Tenaga Nasional Berhad (TNB)) menyumbang 36.9%, manakala resellers memastikan MMCS terus mendapat projek IT daripada pelanggan mereka.

Pembekal:

Dari segi pembekal, MMCS bergantung kepada VSTECS dan prinsipal global seperti Dell, Trend Micro, dan HPE. Sebarang gangguan bekalan atau perubahan kerjasama boleh menjejaskan margin dan kelancaran projek syarikat.

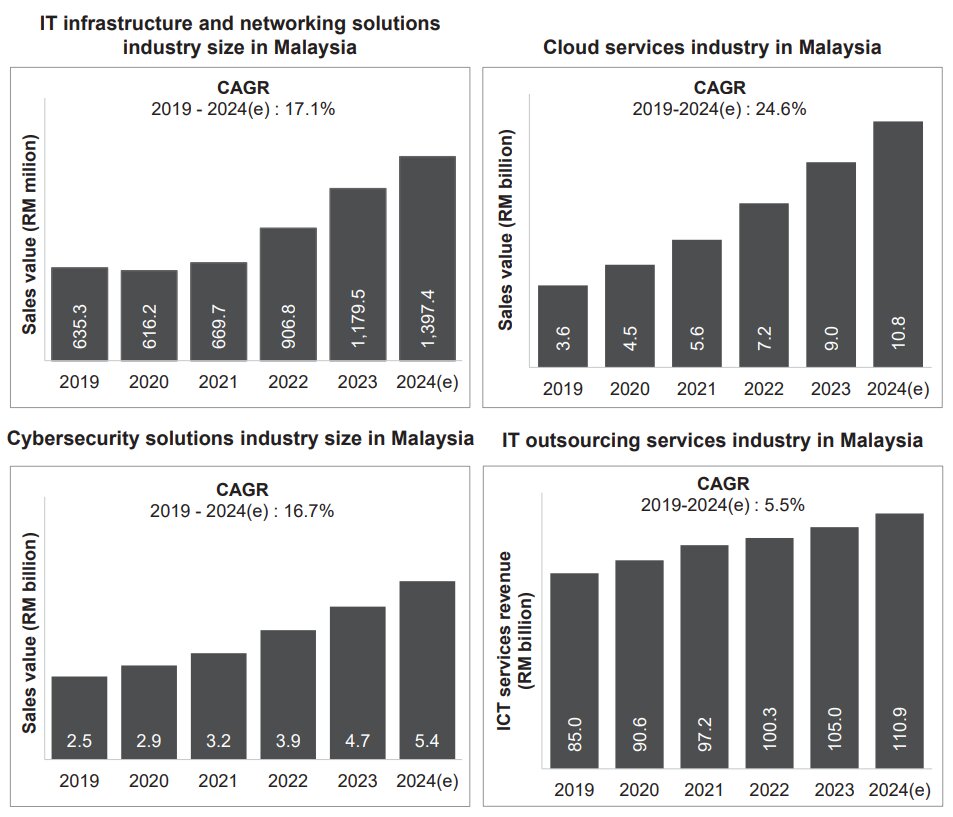

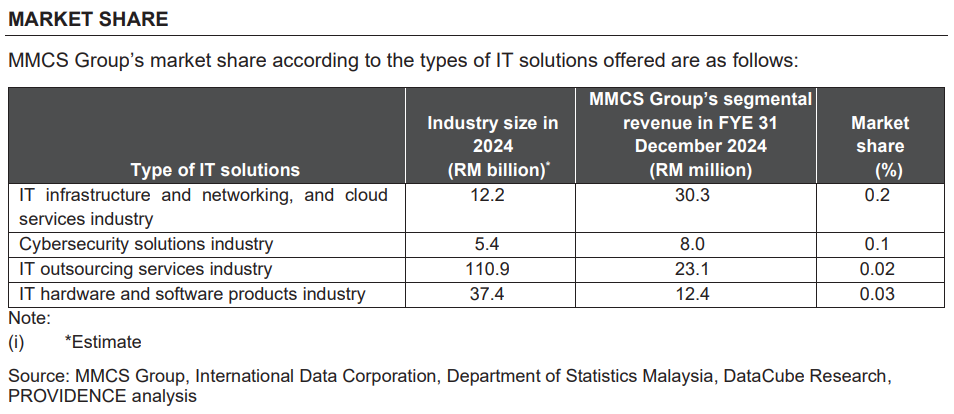

Gambaran Industri

Menurut laporan IMR oleh Providence, industri infrastruktur IT dan rangkaian di Malaysia dijangka berkembang pada CAGR 16.3% bagi 2025–2027. Terdapat dua catalyst utama:

Transformasi Digital & Hab Pengkomputeran Awan: Evolusi teknologi seperti AI, data raya, dan IoT mendorong organisasi untuk menaik taraf sistem IT bagi kekal kompetitif. Selain itu, pelaburan besar dari Google, AWS, dan Microsoft dalam data centre tempatan turut meningkatkan permintaan bagi reka bentuk dan pelaksanaan infrastruktur IT.

Kesedaran Keselamatan Siber: Peningkatan insiden pencerobohan data dan ancaman siber yang semakin canggih mewujudkan kesedaran tinggi terhadap perlindungan digital. Inisiatif kerajaan melalui Belanjawan 2025, termasuk dana untuk keselamatan siber dan AI, telah mendorong penggunaan solusi keselamatan yang lebih kukuh.

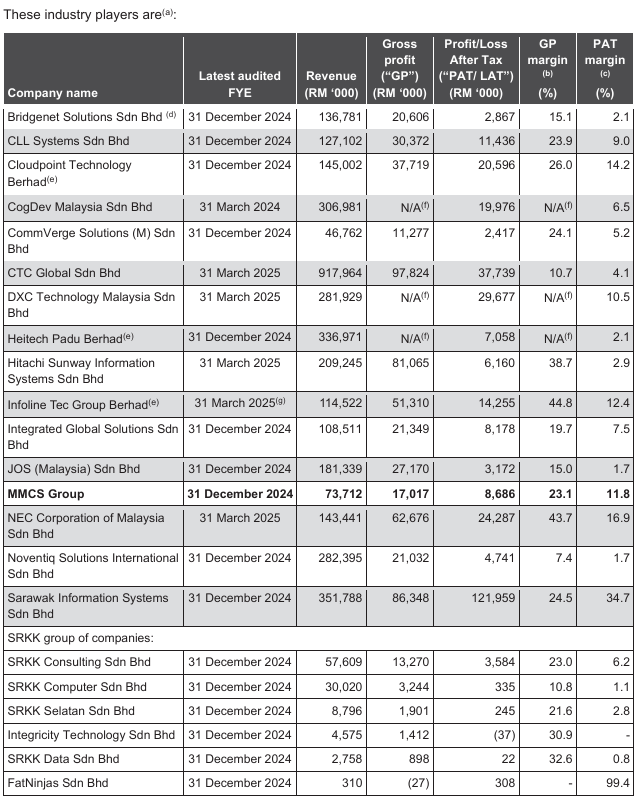

Kedudukan Kompetitif

1. Keupayaan Memenuhi Keperluan GLC

MMCS mempunyai rekod kukuh dalam menyediakan solusi IT kepada GLC, termasuk 8 GLC sehingga FYE 2024, dengan 4 daripadanya menjadi pelanggan berulang. Pendaftaran sebagai pembekal dengan Kementerian Kewangan membolehkan syarikat membida projek utama, membuktikan kualiti perkhidmatan dan kemampuan menyiapkan projek yang kompleks.

2. Pendekatan Bebas Jenama

MMCS tidak terikat kepada satu jenama IT sahaja, membolehkan mereka menyesuaikan solusi mengikut keperluan, bajet, dan pilihan teknikal pelanggan. Kawalan kualiti yang ketat membantu memastikan solusi memenuhi keperluan pelanggan, membina hubungan jangka panjang, dan memperoleh permintaan yang berulang.

Risiko Utama

1. Persaingan Sengit

Industri IT Malaysia sangat bercabang, dan MMCS bersaing dari segi harga, solusi, reputasi, dan kualiti perkhidmatan. Persaingan untuk menarik jurutera yang mahir juga tinggi.

2. Kebergantungan kepada Projek & Pelanggan Utama

Hampir separuh revenue FYE 2024 datang daripada Customer A dan Koperasi Angkatan Tentera. Kehilangan pelanggan utama atau kegagalan memenangi projek baru boleh menjejaskan kewangan syarikat.

3. Risiko Kredit

Kelewatan pembayaran oleh pelanggan boleh meningkatkan risiko kepada cash flow, terutamanya bagi projek besar yang memerlukan modal kerja awal yang tinggi. Purata kutipan meningkat daripada 28 hari (2022) ke 111 hari (2024) dalam setahun, walaupun 95% baki berjaya dikutip.

Kesimpulan

MM Computer Systems Berhad menunjukkan model perniagaan yang tertumpu kepada penyediaan solusi IT dan perkhidmatan teknikal dengan margin yang semakin baik dalam beberapa tahun kebelakangan ini. Prestasi keuntungan syarikat turut menunjukkan peningkatan, didorong oleh fokus kepada projek yang lebih bernilai serta hubungan rakan kongsi dengan penyedia teknologi global. Namun begitu, pelabur juga wajar mengambil kira faktor seperti kebergantungan kepada pelanggan utama serta perubahan dalam hala tuju revenue dari tahun ke tahun.

Pelabur disarankan menilai prospek pertumbuhan industri IT serta kedudukan kewangan syarikat secara menyeluruh sebelum membuat sebarang keputusan pelaburan.

FAQ IPO MM Computer Systems Berhad

1. Apakah aktiviti perniagaan utama syarikat ini?

MMCS menyediakan solusi IT di Malaysia, termasuk reka bentuk dan pelaksanaan infrastruktur rangkaian dan keselamatan siber, khidmat luaran (outsourcing) IT, serta jualan dan pajakan Hardware dan Software.

2. Siapakah pelanggan utama MMCS dan adakah syarikat bergantung kepada mereka?

MMCS bergantung kepada beberapa pelanggan besar, terutamanya GLC. Customer A menyumbang 36.87% bagi revenue FYE2024, manakala lima pelanggan utama menyumbang 64.22% daripada jumlah pendapatan syarikat.

3. Apakah punca peningkatan margin keuntungan MMCS?

Margin meningkat kerana syarikat memberi fokus kepada projek IT yang lebih kompleks dan mempunyai margin yang tinggi serta mengurangkan projek jualan hardware yang mempunyai margin rendah.

4. Adakah syarikat bercadang untuk membayar dividen selepas disenaraikan?

Lembaga Pengarah syarikat mengesyorkan dividen sehingga 20% daripada keuntungan bersih tahunan, bergantung kepada prestasi kewangan dan keperluan modal syarikat.

5. Adakah IPO MMCS patuh Syariah?

MMCS telah disahkan patuh Syariah oleh Majlis Penasihat Syariah (SAC) Suruhanjaya Sekuriti Malaysia.